Klik hier voor voorgaande Fondsen van de week.

De obligatiemarkt met zijn toenemend aantal negatieve rentes is momenteel een lastige klus voor de belegger. Want waar is nu rendement te halen? De actieve benadering van het NN Euro Obligatie fonds weet rendement te bewerkstelligen met investment grade obligaties in euro's.

NN Euro Obligatie Fonds in het kort:

- Morningstar Analyst Rating: Silver

- Morningstar Rating: *****

- Beheerteam: Positive

- Fondshuis: Neutral

- Beleggingsproces: Positive

- Rendement: Positive

- Kosten: Positive

- NN Euro Obligatie Fonds

De huidige obligatiemarkt bevindt zich in een voor de particuliere belegger moeilijk te doorgronden situatie, met de almaar toenemende hoeveelheid obligaties die met hun rente onder nul duiken. Hoe nog rendement te maken in zo'n markt?

Dat vereist creativiteit bij het ontdekken van mogelijkheden die er wel degelijk zijn. Die actieve benadering is precies wat het NN Euro Obligatiefonds doet. Fondsbeheerders Sylvain de Ruijter en Hans van Zwol nemen gediversifieerde actieve posities in met een beperkt risicobudget. De top-down allocatie naar de diverse obligatiecategorieën (staatspapier, credits, covered bonds en ABS-papier) wordt ingevuld aan de hand van fundamentele, technische en kwantitatieve analyses. Het fonds is relatief ongecompliceerd en belegt uitsluitend in investment grade obligaties, grotendeels uitgegeven in euro’s.

Bovengemiddelde kwaliteit

Het Global Fixed Income team van NN IP behoort qua omvang niet tot de grootste van de categorie, maar de ondersteuning vanuit de diverse obligatieteams ervaren wij bij Morningstar als zeer uitgebreid. Wij vinden het team van De Ruijter van bovengemiddelde kwaliteit.

Al met al vinden wij dit een degelijk proces, zeker omdat ieder team werkt vanuit zijn eigen specialisme. Onder de Ruijter en Van Zwol presteerde het fonds tot en met juni 2016 beter dan de categorie. Het bleef echter achter bij de benchmark, de Barclays Euro Aggregate Bond. Indien we het rendement corrigeren voor het risico, dan belandde het fonds in het hoogste rendementsdeciel over 3, 5 en 10 jaar. De lopende kosten vallen lager uit dan voor vergelijkbare rebatevrije fondsklassen.

Deze lage kosten, het stabiele en ervaren beheerteam in combinatie met het sterke track record geven ons voldoende vertrouwen om de Silver rating te handhaven.

Beheerteam

Het beheer is in handen van het Global Fixed Income team dat onder leiding staat van Sylvain de Ruijter. Samen met Hans van Zwol is hij verantwoordelijk voor het dagelijkse beheer van dit fonds sinds september 2001. Van Zwol is zelfs al sinds 1994 bij de strategie betrokken en werkt sinds 1985 als beheerder bij NN Investment Partners. De Ruijter werkte eerder zes jaar bij Citigroup en vijf jaar bij Robeco. Beiden gelden als zeer ervaren obligatiebeheerders. De Ruijter en Van Zwol worden ondersteund door drie beheerders.

De kern van het team met De Ruijter en Van Zwol is zeer stabiel. De verantwoordelijkheid voor de top-down allocatie van het fonds en de positionering binnen sovereigns ligt bij dit team, terwijl de bottom-up selectie van bedrijfsobligaties bij het credit team ligt. Het ABS-team verzorgt de selectie van asset-backed securities. Aanvullende ondersteuning op strategisch en tactisch vlak komt van het Strategy & Tactical Asset Allocation team. Het Global Fixed Income team behoort qua omvang niet tot de grootste van de categorie maar de ondersteuning vanuit de diverse obligatieteams ervaren wij als zeer uitgebreid.

Al met al vinden wij het team van De Ruijter van bovengemiddelde kwaliteit. Verder waarderen wij het dat de senior beheerders persoonlijk belegd zijn in hun eigen fonds. Dit verbetert naar onze mening de afstemming van belangen met beleggers. Wij handhaven daarom onze positieve beoordeling.

Turbulente periode

NN Investment Partners (het voormalige ING Investment Management) heeft een turbulente periode achter de rug. Samen met de verzekeraar werd het op last van de Europese Commissie afgesplitst van ING Bank. Ook moest het diverse regionale onderdelen afstoten. NN Investment Partners gaat met de verzekeraar verder als NN Group.

Tijdens het afsplitsingsproces was het personele verloop relatief hoog. De splitsing heeft vooral impact gehad op de regionale teams buiten Europa, zoals het Amerikaanse high yield team. Daarnaast stapte vrijwel het gehele EMD team over naar een concurrent. NN IP is echter in staat gebleken vacatures op relatief korte termijn op te vullen met gekwalificeerde mensen. Na de afgeronde afsplitsingen verwachten wij meer stabiliteit.

Het kostenniveau van de fondsen is gemiddeld tot beneden gemiddeld, wat positief is. Verder is de variabele beloning van beheerders deels afhankelijk van langetermijnprestaties (3- en 5-jaars), wat wij als gunstig beschouwen. Wel zien wij nog een aantal verbeterpunten. Wij denken dat NN IP meer toegevoegde waarde kan bieden wanneer ze zich beter zouden focussen op kernstrategieën en het grote fondsenaanbod zouden rationaliseren. De informatievoorziening aan beleggers is redelijk, maar is niet voor alle fondsen even uitgebreid. Tenslotte vinden wij dat meer beheerders persoonlijk belegd zouden mogen zijn in hun eigen fondsen.

Beleggingsproces

Het fonds belegt uitsluitend in leningen met een investment grade kredietbeoordeling die zijn uitgegeven in euro’s. Dit kunnen zowel staats- als bedrijfsobligaties zijn, maar ook covered bonds en asset backed securities (ABS). De positionering wordt bepaald door een combinatie van top-down en bottom-up benadering met de nadruk op top-down allocatie.

Binnen het beperkte risicobudget nemen de beheerders gediversifieerde actieve posities in, al dan niet op grond van relatieve waardering. De top-down allocatie naar de diverse obligatiecategorieën (staatspapier, credits, covered bonds en ABS-papier) wordt ingevuld door het Global Fixed Income team aan de hand van fundamentele, technische en kwantitatieve analyses. Deze drie soorten analyses hebben gelijke gewichten, zodat geen van deze factoren te dominant wordt.

Nadat De Ruijter en Van Zwol de allocatie van de portefeuille hebben bepaald, gaan de verschillende teams aan de slag met het bottom-up selectieproces. Zo gaat het credit team over de selectie van bedrijfsobligaties en het ABS-team over de selectie van ABS-papier. Beslissingen met betrekking tot staatsobligaties (landenselectie, duration en rentecurve) liggen echter bij het team van De Ruijter. Al met al vinden wij dit een degelijk proces, vooral omdat ieder team werkt vanuit het eigen specialisme. Wij beoordelen het proces als positief.

Rendementsbron

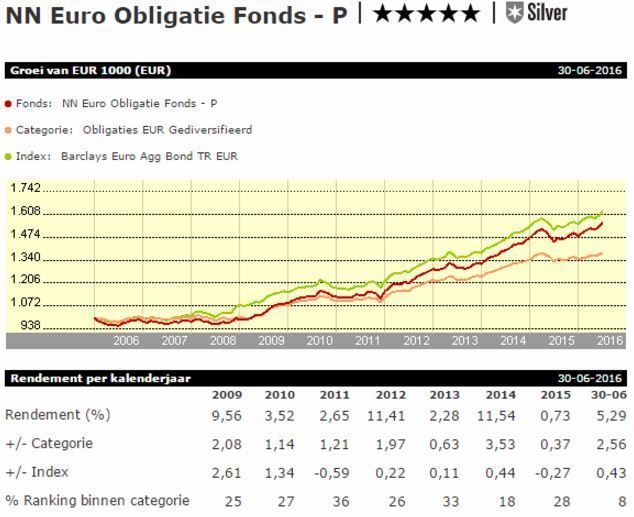

De voornaamste rendementsbron is de top-down allocatie naar de diverse obligatiecategorieën. Ook wordt er actief ingespeeld op de bottom-up selectie. De Ruijter en Van Zwol zijn sinds september 2001 verantwoordelijk. Sindsdien heeft het fonds tot en met juni 2016 met een gemiddeld jaarrendement van 4,85% beter gepresteerd dan de Morningstar categorie Obligaties EUR Gediversifieerd (3,55%). Over de afgelopen 11 jaar wist het team het categoriegemiddelde in 76% van de voortschrijdende 36-maands periodes te verslaan. Onder De Ruijter en Van Zwol bleef het fonds echter achter bij de benchmark, de Barclays Euro Aggregate Bond (5,19%).

Ten opzichte van de categorie kent het een hoger risicoprofiel. Zo pakt de standaard deviatie en het maximale verlies hoger uit. Indien we het rendement echter corrigeren voor het risico resteert er een bovengemiddeld rendement. Over 3, 5 en 10 jaar belandde het in het hoogste rendementsdeciel van de categorie. 2008 was een uitzonderlijk jaar door de forse underperformance als gevolg van de overwogen positie in weinig liquide ABS. In 2012, 2013 en 2014 wist het fonds zowel de categorie als de benchmark achter zich te laten vooral door de gunstige positionering binnen credits en de landenallocatie. Terwijl men in 2015 alleen de categorie voor wist te blijven.

Het lopende jaar 2016 tot en met eind juni presteerde het fonds beter dan de categorie en de benchmark met dank aan een gunstige duratiepositionering. Vanwege de sterke voor risico gecorrigeerde rendementen ten opzichte van categoriegenoten handhaven wij onze positieve score.

Kosten

De lopende kosten bedragen 0,50% en vallen daarmee lager uit dan de mediaan voor vergelijkbare rebatevrije fondsklassen binnen de Morningstar categorie Obligaties EUR Gediversifieerd (0,61%). Het fonds behoort tot het goedkoopste kwintiel van de categorie. Dit biedt het fonds een belangrijk voordeel en ondersteunt onze positieve score.

Klik hier voor voorgaande Fondsen van de week.

Robert van den Oever is Research Editor bij Morningstar Benelux

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!