Vermogensbeheerder Optimix is positief over Europese aandelen. De Europese economie draait op volle toeren. Omdat zich dit nog niet vertaalt in hogere lonen, blijft de inflatie laag. Bovendien zijn Europese aandelen vergeleken met Amerikaanse aandelen nog altijd redelijk geprijsd.

In de Strategiebrief van Optimix, met een beheerd vermogen van 2 miljard euro, kijken vermogensbeheerders Ivan Moen, Jaap Westerling en Michel Alofs met een kritisch oog naar hun voorkeur voor Europese aandelen.

De beheerders hebben sinds de lente van 2017 een overweging voor Europese aandelen. Na de turbulentie op de wereldwijde financiële markten is de rust enigszins teruggekeerd. Maar er is nog altijd sprake van onrust. Ten aanzien van Europese aandelen is dit niet terecht, constateren zij.

Investeringen in de lift

De economische groei van de eurozone bedroeg 2,7% in het vierde kwartaal. Dat is meer dan de trendmatige groei van rond de 1% en 1,5%.

Maar de consumentenbestedingen, de industriële productie en de huizenmarkt ontwikkelen zich goed. Ook zitten de bedrijfsinvesteringen nu eindelijk flink in de lift.

Dit geldt ook voor de Verenigde Staten, maar Optimix denkt dat de hoogconjunctuur in Europa duurzamer is, omdat de loongroei hier beperkter is en het risico op inflatie dus ook.

Bovendien verkeert de economische cyclus in Europa nog in een prillere fase dan de VS en is het politieke klimaat hier afgelopen jaar verbeterd; in tegenstelling tot de VS.

Grondstoffen en financials

De hoge groei geldt niet alleen voor Europa, maar wereldwijd. Dat betekent dat sectoren als grondstoffen en de financiële sector beter dan gemiddeld presteren.

Deze bedrijven maken een groter deel uit van Europese aandelenindices dan in de Verenigde Staten. Banken maken in Europa 16% van de Stoxx Europe 600-index uit. Ter vergelijking: voor de Amerikaanse S&P 500-index is dat 6%.

Inhaalslag

Europese aandelen zijn ook relatief goedkoop. Volgens de Optimix-beheerders is het verschil tussen de waardering van Europese aandelen en die van de MSCI World index zelfs op een historisch hoogtepunt beland.

Maar met het verwachte winstherstel van Europese bedrijven kan de achterstand worden ingehaald.

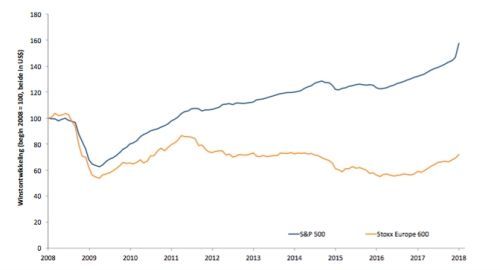

Moen, Westerling en Alofs wijzen erop dat de relatieve winstontwikkeling in Europa in de afgelopen tien jaar is achtergebleven. Zij staven dit met de onderstaande grafiek:

Amerikaanse belastingverlaging

Sinds medio 2016 hebben Europese bedrijven een deel van de achterstand op het gebied van winstgevendheid ten opzichte van Amerikaanse bedrijven ingelopen. Maar de Amerikaanse belastingverlaging zorgde voor een trendbreuk. Deze is volgens de Optimix-beheerders echter slechts tijdelijk.

Positief over Europese financials

Optimix is vooral te spreken over financiële waarden in Europa. Als Europese aandelen immers goed presteren, hetgeen de verwachting is, dan presteren aandelen van Europese banken relatief beter.

Dat heeft te maken met het feit dat Europese bedrijven voor hun kredieten voor een belangrijk deel afhankelijk blijven van banken.

Lees meer: Dit zijn de 4 grootste risico's voor Nederlandse financials

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!