In De Grafiek van de Maand bespreken afwisselend Jeroen Blokland, Léon Cornelissen en Peter van der Welle van Robeco een grafiek. Het onderwerp kan van alles zijn, zolang het met beleggen of financiën te maken heeft.

Met de afvlakkende groei wereldwijd zijn beleggers nog meer dan anders gericht op de winstcijfers van bedrijven. Daaruit blijkt dat het minder voorspoedig gaat dan in de voorbije jaren. De verwachtingen van bedrijven zijn uiterst gematigd.

Het goede nieuws is echter dat lagere winstgroei geen probleem hoeft te zijn voor de aandelenmarkten, zolang die winstdip maar tijdelijk is.

Gelijkenissen met 2015-2016

In veel opzichten is de huidige periode vergelijkbaar met 2015-2016. Destijds koelde de wereldeconomie ook af en keken beleggers, net als nu, met argusogen naar de Federal Reserve en China.

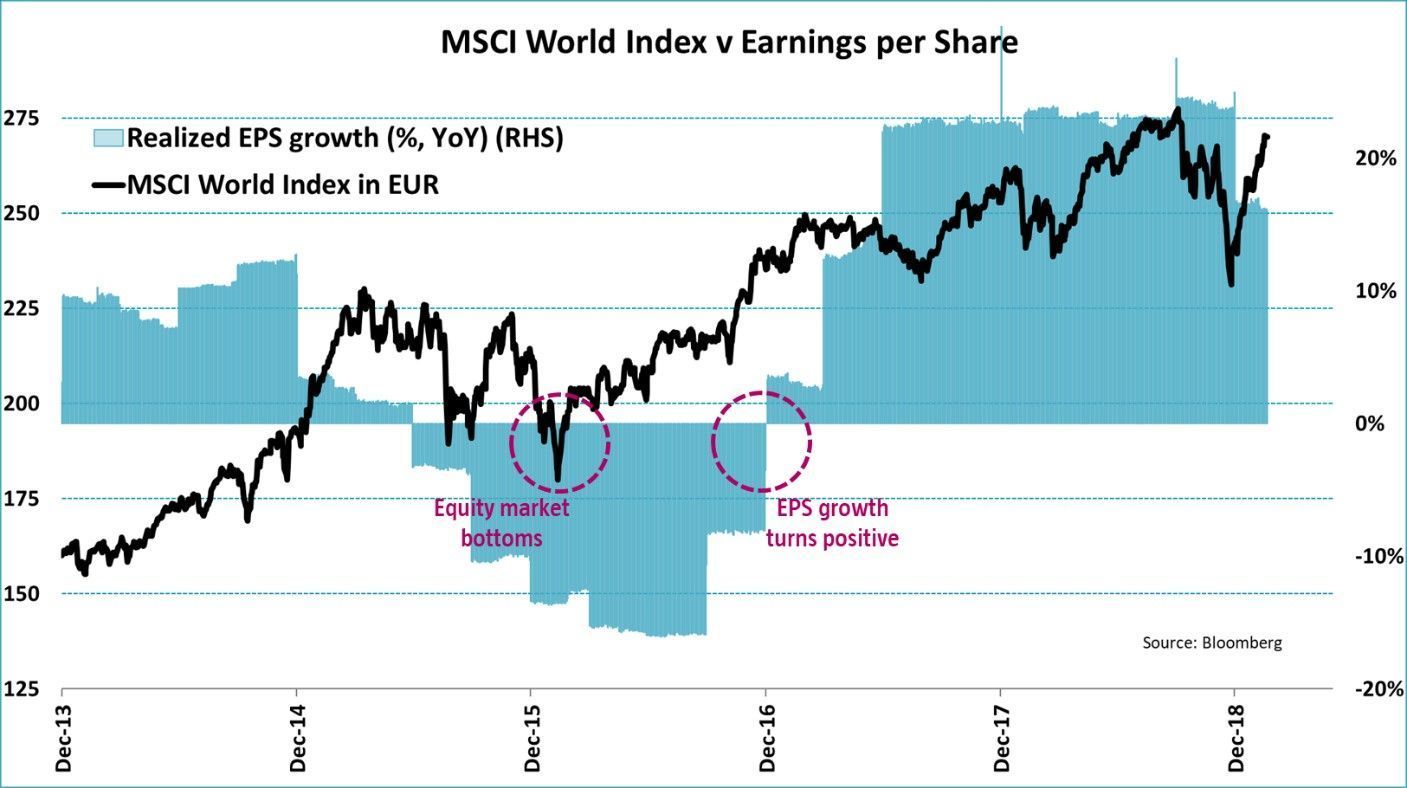

De winstgroei per aandeel stokte en werd zelfs negatief vanaf het derde kwartaal van 2015. Het zou tot eind 2016 duren voordat de winst per aandeel weer omhoogging. Maar, in de tussentijd hadden zowel de Fed als de Chinese overheid het gaspedaal ingetrapt waardoor een wereldwijde recessie uit bleef.

Vooruitlopend op deze ontwikkeling zette de MSCI World Index al in februari 2016 een bodem en steeg tot aan december, het moment waarop de bedrijfswinsten weer begonnen te stijgen, met een heel respectabele 21%.

Zo’n tijdspanne tussen beursbodem en winstgroei is overigens niet heel bijzonder. J.P. Morgan becijferde dat de MSCI World Index rondom de vier serieuze groeivertragingen en recessies in de afgelopen 20 jaar (1998, 2003, 2009 en dus 2016) steeds vijf tot tien maanden voordat de winstgroei weer positief werd, een bodem zette.

Beurzen lopen op herstel vooruit

In de maanden vanaf de beursbodem en het moment van hernieuwde winstgroei gingen de aandelenkoersen in rap tempo omhoog. Zodra aandelenbeleggers het einde van de winstdip in het vizier krijgen, lopen de beurzen al op dat herstel vooruit.

Herstel aan de horizon

De vraag rijst uiteraard of we nu weer zo’n periode mogen verwachten. Dus, dalen de winsten om vervolgens binnen afzienbare tijd weer aan te trekken? Om met dat eerste te beginnen: de kans is redelijk groot dat de winstgroei per aandeel de komende kwartalen wat gaat dalen.

De bovenstaande grafiek geeft als laatste waarneming nog een winstgroei van 16%, maar die is sterk vertekend door het belastingvoordeel dat Amerikaanse bedrijven vorig jaar hebben genoten.

Aanzienlijke kans

Zonder dat cadeautje zakt de winstgroei van Amerikaanse bedrijven terug naar 4%, vergeleken bij een winstdaling van meer dan 7% in de rest van de wereld. Belangrijker is of de winsten later dit jaar weer gaan herstellen. En ook die kans is aanzienlijk. De Federal Reserve heeft haar beleid al flink aangepast in anticipatie op minder florissante tijden (de vraag is eerder of de Fed niet een beetje te voorzichtig is).

En ook China stimuleert de economie, net als in de periode 2015-2016. Tel daarbij op dat de omzetgroei van bedrijven nog altijd stevig is en dat vooral Amerikaanse bedrijven voor miljarden aan eigen aandelen opkopen en dan is de conclusie dat de winst per aandeel in de laatste kwartalen van dit jaar weer omhoog moet kunnen.

Wat kan er mis gaan?

Zoals altijd is ook dit scenario niet zonder risico’s. We zijn weer een paar jaar verder in deze economische cyclus en dus ook een paar jaar dichter bij het einde ervan.

En hoewel de Federal Reserve haar beleid gedeeltelijk heeft genormaliseerd, geldt dit zeker niet voor alle andere grote centrale banken. De ruimte voor stimulering is beperkt. Dat geldt ook voor China, dat geen ongebreidelde kredietgroei kan en wil gebruiken om de economische groei op te krikken.

Herstel wereldeconomie

Maar ons basisscenario is dat we dit jaar geen recessie zien, maar juist een voorzichtig herstel van de wereldeconomie geholpen door centrale banken en lage rentes, gedoseerde Chinese stimulering en sterke arbeidsmarkten. Daar horen in de regel hogere winsten per aandeel bij.

Heeft u een onderwerpsuggestie voor de volgende Grafiek van de maand? Ideeën zijn altijd welkom! Laat het ons weten via redactie@belegger.nl.

Jeroen Blokland is sinds 2009 portefeuillemanager binnen het Robeco Global Allocation-team. Hij is fondsmanager van de Robeco ONE and Multi Asset fondsen.

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!