Toegenomen overtuiging op de kwantitatieve aanpak van Robeco QI European Conservative Equities leidt tot verhoging van de Morningstar Analyst Rating van Bronze naar Silver. Het in eigen huis ontwikkelde kwantitatieve proces van het fonds is zeer gedisciplineerd en herhaalbaar, en Robeco heeft er in de loop der tijd continu verbeteringen in aangebracht.

Robeco QI European Conservative Equities in het kort:

- Morningstar Analyst Rating: Silver

- Morningstar Rating: ****

- Beheerteam: Positive

- Fondshuis: Positive

- Beleggingsproces: Positive

- Rendement: Positive

- Kosten: Positive

Robeco QI European Conservative Equities

Toegenomen overtuiging op de aanpak die de grondslag vormt voor dit fonds brengt fondsanalist Ronald van Genderen ertoe om de Morningstar Analyst Rating voor dit fonds te verhogen van Bronze naar Silver.

Robeco heeft veel ervaring met de kwantitatieve benadering en heeft het model daarvoor in eigen huis ontwikkeld. Er is veel geïnvesteerd in mensen en middelen en dat levert resultaat op. Het proces is zeer gedisciplineerd en herhaalbaar, aldus de fondsanalist.

Beheerteam

Dit fonds volgt een volledig kwantitatieve aanpak, een gebied waar dit fondshuis veel ervaring op heeft en waarin het veel geïnvesteerd heeft, in mensen en in middelen. De eerste fondsen van dit type zijn begin jaren '90 ontwikkeld en het eerste kwantitatieve aandelenfonds werd in 2002 geïntroduceerd. Het team achter de modellen is ervaren en stabiel en is in de afgelopen jaren verder versterkt.

Robeco's quant team is in 2017 gereorganiseerd en opgedeeld in drieën: Core Quant equity, Factor Investing en Conservative equity. In de praktijk is er veel interactie tussen de drie segmenten. Het Conservative equity team dat dit fonds beheerd staat onder leiding van Pim van Vliet en nog 5 beheerders: Arlette van Ditshuizen, Jan Sytze Mosselaar, Maarten Polfliet, Arnoud Klep en Yaowei Xu.

De jongste aanwinst van het team is Xu en zij is de uitzondering op de regel dat teamleden generalisten zijn, want zij richt zich op China. Alle beheerders zijn persoonlijk belegd in het fonds en daarmee liggen hun belangen op één lijn met die van eindbeleggers. We waarderen de versterking van het team naarmate het beheerd vermogen toenam en er meer strategieën werden gelanceerd.

De portefeuillebeheerders worden ondersteund door een team van 10 kwantitatieve onderzoekers onder leiding van David Blitz die al 24 jaar bij het fondshuis is. Deze research groep is cruciaal voor het succes van het fonds aangezien het voortdurend verbeteringen aanbrengt in de modellen die de fondsen gebruiken.

Fondshuis

Nadat het Japanse financiële conglomeraat Orix in 2013 al een belang van 90% in Robeco nam, is het sinds oktober 2016 volledig eigenaar. Daarop volgde een reorganisatie van Robeco Group, dat een financiële holding is geworden die meerdere vermogensbeheerders omvat die zelfstandig werken, waaronder Robeco Institutional Asset Management (RIAM), Boston Partners en RobecoSAM.

De reorganisatie betekende grote veranderingen in het topmanagement van zowel Robeco Group als RIAM. Ondanks deze veranderingen zijn de beleggingsteams grotendeels intact gebleven. Bovendien heeft RIAM zijn quant en obligatieteams versterkt. Wij zijn van mening dat de firma voldoende middelen ter beschikking heeft om zijn strategieën goed te beheren. Het bedrijf weet zijn mensen goed vast te houden, hoewel we voorzichtig blijven ten aanzien van het historisch gezien nogal grote verloop bij RobecoSAM.

Het beloningsbeleid is in lijn met de belangen van eindbeleggers en wij denken dat er een solide beleggingscultuur heerst bij RIAM. Het fondshuis houdt de capaciteit goed in de gaten en heeft een geschiedenis van sluiten van fondsen als dat nodig is. Het is prudent met het introduceren van nieuwe fondsen en beoogt vooral om voort te bouwen op bestaande expertise.

De kwaliteit van het fondsenassortiment is goed, waarbij 55% van het beheerd vermogen is belegd in fondsen die voorzien zijn van een Morningstar Analyst Rating en 60% van het vermogen zit in fondsen die een Morningstar Rating van 4 of 5 sterren hebben per juli 2017. Twee van die fondsen hebben een Morningstar European Fund Manager of the Year award gewonnen. De fondsen van RIAM zijn ook goedkoper dan gemiddeld. We geven RIAM een positief oordeel op de fondshuis-pijler.

Proces

De filosofie achter dit fonds is dat hoger risico niet altijd beloond wordt en dat aandelen met een laag risico rendementen boeken die in lijn zijn met de markt. Robeco's kwantitatieve model dat in eigen huis is ontwikkeld rangschikt de circa 1.000 aandelen in het universum na een initieel liquiditeitsfilter, op basis van hun risico (gemeten als volatiliteit, beta en risico van ingebreke blijven) en hun waardering en momentum.

Het model neemt 30 variabelen in beschouwing en maakt een rangschikking. De hoogst gerangschikte aandelen, meestal in het eerste kwintiel, worden in portefeuille opgenomen na toepassing van een optimalisatie algoritme dat liquiditeit in overweging neemt, en ook marktkapitalisatie en relatieve limieten van 10% voor landen- en sectorblootstelling.

Als een naam in de onderste 40% van de rangschikking valt, wordt uit de portefeuille verwijderd. De portefeuille wordt maandelijks herwogen en dat zorgt voor een bescheiden omzet, doorgaans onder de 50%. Aandelenselectie wordt bepaald door het model, maar het team grijpt soms handmatig in vanuit een risicobeheer perspectief.

Het resultaat is een goed gediversifieerde portefeuille van zo'n 150 aandelen. Maximaal 30% kan belegd worden buiten de MSCI Europe Index om. Tot aan januari 2017 was dat 20% en het fonds is altijd in de buurt van dat maximum geweest. De belangrijkste reden om het maximum te verhogen is omdat het team dan meer kansen met een laag risico kan vinden. De aanpak is zeer gedisciplineerd en herhaalbaar en is mettertijd continu verbeterd.

Prestaties

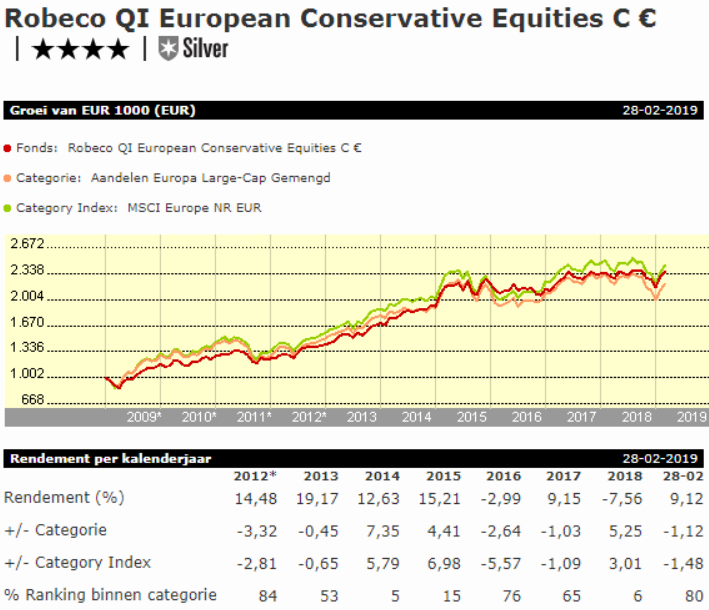

Deze defensieve strategie heeft solide langetermijnresultaten geboekt op absolute en risico-aangepaste basis. Vanaf de introductie van het fonds in september 2007 tot en met januari 2019 heeft het een gemiddeld jaarlijks rendement van 4,73% geboekt. In diezelfde periode heeft de MSCI Europe 2,25% gehaald, terwijl het categoriegemiddelde op 1,40% per jaar lag.

Het fonds heeft zijn defensieve karakteristiek getoond door minder volatiliteit, gemeten als standaarddeviatie, en bescherming tegen neerwaarts risico. Dat heeft geleid tot een sterke risico-gecorrigeerde prestatie. De Sharpe-ratio van het fonds in dezelfde periode is beter dan die van de benchmark en die van concurrenten. Het a-typische prestatieprofiel van dit fonds blijkt ook uit de rendementen per kalenderjaar. Deze strategie heeft het moeilijker tijdens bullmarkten en die hadden we in 2009 en in mindere mate ook in 2012. In 2008 en 2011 wist het fonds de verliezen voor zijn eindbeleggers te beperken, net als in 2018.

Het fonds bleef in 2013 dicht bij de prestatie van de benchmark en deed het in 2014 iets beter en in 2015 nog beter, maar over het algemeen zal het patroon in opgaande markten kunnen afwijken van de benchmark.

Kosten

De lopende-kostenfactor voor de rebatevrije aandelenklasse bedraagt 0,70% en daarmee is het goedkoper dan de meeste Europese aandelenfondsen. De mediaan ligt op 0,92% voor vergelijkbare 'clean' share classes. Er is geen sprake van een performance fee die tot extra kosten zou kunnen leiden.

Robert van den Oever is Research Editor bij Morningstar Benelux

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!