Goud is een nutteloze stof die niets produceert, zo verklaarde superbelegger Warren Buffett ooit. Het orakel van Omaha ziet dan ook weinig heil in het edelmetaal. Maar dat betekent niet dat goud nooit winst zal opleveren voor beleggers.

De goudprijs is de afgelopen twaalf maanden 27% gestegen, terwijl de aandelen van Berkshire Hathaway, het investeringsbedrijf van Buffett, 3% zijn gedaald.

De prijs van goud gaat op en neer, net als iedere andere belegging. Maar omdat goud niet normaal reageert op vraag en aanbod, tart het de traditionele beleggingsanalyse. Om beleggers te helpen zette InvestorPlace vier zaken op een rij die vaak aanleiding zijn voor grote goudrally's.

1. Bewegingen financiële markten

Soms lijken de goudprijzen te stijgen zonder aanwijsbare reden. Dergelijke stijgingen komen meestal voort uit een extreme situatie op de financiële markten. In oktober 2018 hadden professionele fondsbeheerders bijvoorbeeld hun grootste shortpositie ooit verzameld in goudfuturescontracten. Met andere woorden, deze investeerders hadden een zeer grote weddenschap tegen goud geplaatst door te gokken op een prijsdaling.

Wanneer deze groep beleggers flink naar de ene kant van een transactie leunt, loont het ironisch genoeg meestal om de andere kant van de transactie te kiezen. Als groep worden deze investeerders vaak het 'kuddegeld' genoemd omdat ze zich meestal als schapen gedragen. Ze stromen tegelijkertijd naar dezelfde handelspositie.

Bij zo'n crowded trade zijn er nog maar weinig beleggers over om in te stappen en de prijs te verhogen. Dat is het moment waarop meestal een omkering plaatsvindt. Zo plaatsten de geldmanagers hun op een na grootste longpositie ooit op goud in augustus 2011, vlak voordat de goudprijs een hoogtepunt bereikte en begon aan een vier jaar durende daling.

De goudprijs is sinds oktober, toen professionele geldbeheerders hun grootste shortpositie ooit hadden opgebouwd, met bijna 26% gestegen. Alle financiële activa schommelen tussen uitersten - van dieptepunten naar hoogtepunten en weer terug. Goud is niet anders. Maar in tegenstelling tot de meeste andere beleggingen, neigt goud er meer naar te stijgen wanneer aandelen dalen.

In de periode van augustus 2000 tot augustus 2011 zakte de S&P 500 met meer dan 25%. Maar goud steeg in die periode bijna 600%. Sindsdien is goud echter achtergebleven bij de aandelenmarkten. Het edelmetaal is 22% gedaald ten opzichte van het record van 2011, terwijl de S&P 500 naar nieuwe recordhoogtes is gestegen.

Financiële markten houden echter niet van extremen en hebben de neiging om "terug te keren naar het gemiddelde".

2. Economische crisis

De aanhoudende handelsoorlog tussen de VS en China neemt een hap uit de wereldwijde groei. Het Internationaal Monetair Fonds (IMF) waarschuwde onlangs dat de handelsoorlog een aanzienlijke invloed op het marktsentiment zal hebben en de huidige projecties voor het herstel van de wereldwijde groei in gevaar zal brengen.

Handelsoorlogen zijn, net als echte oorlogen, veel gemakkelijker te beginnen dan te stoppen. Trump gelooft echter dat handelsoorlogen gemakkelijk te winnen zijn. Hoe langer echter de handelsstrijd voortsleept, hoe groter de risico's voor de economische groei. Bovendien kunnen handelsoorlogen veranderen in andere vormen van oorlogvoering. Zo waarschuwde Zhou Xiaochuan, voormalig gouverneur van de People's Bank of China, dat de handelsoorlog evolueert naar een financiële oorlog en een valutaoorlog.

Dergelijke conflicten kunnen leiden tot een economische crisis. Op dat moment kunnen geopolitieke spanningen ook verder oplaaien en economische schade veroorzaken.

3. Geopolitieke stress

Er zijn gelukkig geen grote oorlogen, maar de geopolitieke spanningen nemen toe op verschillende plaatsen. In Hongkong worden al weken pro-democratische protesten gevoerd tegen China. Intussen is Kim Jong Un in Noord-Korea bezig zijn militaire capaciteiten te versterken. In het Midden-Oosten is het risico van een confrontatie met Iran bijvoorbeeld een serieuze mogelijkheid. De VS, Saoedi-Arabië en Israël beschouwen de Iraanse regering alle als een groeiende bedreiging die moet worden ingeperkt.

De Amerikaanse betrekkingen met zowel China als Rusland zijn zo gespannen dat beide landen manieren zoeken om minder afhankelijk te worden van de VS.

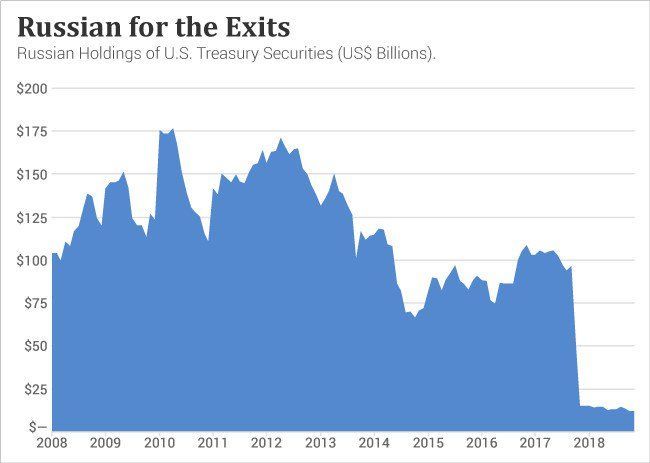

Rusland bedenkt ook manieren om de VS te omzeilen. "De-dollarize" is de term die de Russische president Vladimir Poetin gebruikt om zijn inspanningen te beschrijven die de afhankelijkheid van zijn land van de dollar moeten verminderen. Dat kan een serieuze bedreiging vormen voor de status van de dollar als de reservevaluta.

Zoals de bovenstaande grafiek laat zien, heeft de Centrale Bank van Rusland vorig jaar het grootste deel van zijn Amerikaanse staatsobligaties en ongeveer de helft van zijn dollarreserves gedumpt. Deze trend van "de-dollarizing" zou de waarde van de dollar aanzienlijk kunnen ondermijnen, wat wereldwijd een belangrijke impuls zou kunnen geven aan goudaankopen.

4. Monetaire instabiliteit

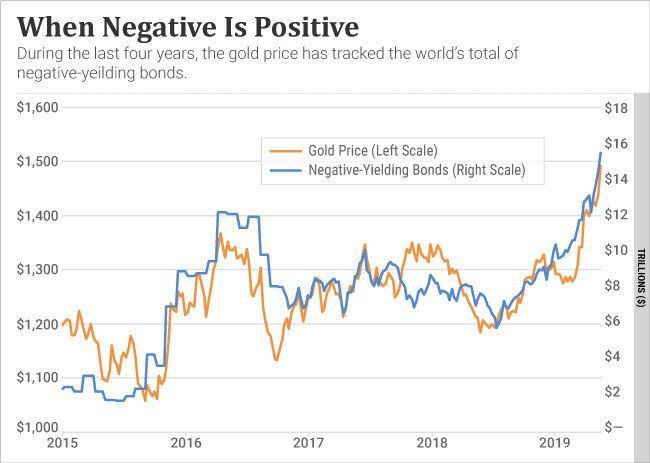

Op valutagebied zijn er nog geen aanwijzingen voor een echte crisis. De obligatierendementen zijn echter op zijn zachtst gezegd abnormaal. Meer dan een kwart van de obligaties in de wereld 'betaalt' een negatief rendement. Deze obligaties snoepen letterlijk elke dag een beetje van uw geld af. Obligaties worden geacht de kredietgever geld op te leveren. Negatieve rendementen zijn zeer algemeen geworden en gelden voor maar liefst 15 biljoen dollar aan obligaties.

Traditioneel zou de goudmarkt sterker moeten worden als obligaties rendementen betalen die onder de inflatie liggen. Als obligaties de inflatie niet kunnen evenaren, lijkt goud immers een beter alternatief, omdat de goudprijs de inflatie doorgaans in de loop van de tijd compenseert.

Maar de situatie van vandaag is zonder precedent. Niet alleen leveren biljoenen dollars aan vastrentende activa minder op dan de heersende inflatie, ze leveren verlies op - een negatief rendement. Deze bizarre toestand duwt kapitaal naar de goudmarkt, zoals de onderstaande grafiek weergeeft.

Het is duidelijk dat dit fenomeen de goudmarkt beïnvloedt. Als het aantal negatief renderende obligaties blijft groeien, zou een groeiend aantal beleggers hun toevlucht tot de goudmarkt kunnen zoeken.

Goudrally heeft ruimte om te groeien

Men zou kunnen stellen dat de 40-jarige bullmarkt in obligaties, de 10-jarige bullmarkt in aandelen en de 5-jarige mega-bullmarkt in cryptomunten allemaal kunnen tellen als financiële excessen. De tijd zal het leren, maar zo ziet het er nu zeker uit. De ontluikende goudrally heeft veel ruimte om te groeien en naar nieuwe recordhoogtes te klimmen.

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!