Het fonds Robeco Emerging Stars Equities volgt een strategie op basis van hoge overtuiging en los van de benchmark. De ervaren beheerders zijn opkomende-markten specialisten met een lange staat van dienst en ze maken goed gebruik van alle middelen die hen bij Robeco ten dienste staan. Dit fonds heeft een Morningstar Analyst Rating van Silver.

Robeco Emerging Stars Equities in het kort

- Morningstar Analyst Rating: Silver

- Morningstar Rating: ****

- Beheerteam: Above Average

- Fondshuis: Above Average

- Beleggingsproces: High

Het fonds Robeco Emerging Stars profiteert van een solide en goed toegerust team en een strategie die is gestoeld op hoge overtuiging en los van de benchmark opereert. Beheerders Jaap van der Hart en Wim-Hein Pals zijn zeer ervaren beleggers op het gebied van opkomende markten en kunnen gebruik maken van uitgebreide ondersteuning door ananlisten en andere middelen die Robeco ter beschikking heeft.

De fondsklasse F van dit fonds, dat is de 'clean share class' zonder commissie, heeft een Morningstar Analyst Rating van Silver.

Beheerteam

De ervaring van de beheerders en de middelen die het fonds ter beschikking staan, zorgen voor een Above Average oordeel op de People Pillar. Wim-Hein Pals heeft sinds eind jaren '90 de leiding over het team. Hij heeft al drie decennia ervaring, waarvan het meest met het beheer van opkomende-marktenportefeuilles bij Robeco.

De hoofdbeheerder op het fonds is Jaap van der Hart. Hij vervult die rol sinds november 2006. Hij kwam in 1994 bij het fondshuis als kwantitatief onderzoeker en maakt sinds 2000 deel uit van het team rond dit fonds. Van der Hart is samen met Pals en ook Dimitri Chatzoudis en Fabiana Fedeli.

Samen bepalen zij de allocatie van landen en valuta. Het team is historisch gezien stabiel, maar heeft de afgelopen jaren wat verloop gekend in de analistengelederen. het team wordt verder ondersteund door 9 andere analisten en beheerders die ook in Rotterdam zetelen. Ieder heeft zijn eigen regionale focus en is verantwoordelijk voor aandelenresearch binnen bepaalde regio's.

Verdere ondersteuning komt van Robeco's sterke Azië-Pacific team. Sinds 2019 is de research op China een gezamenlijke inspanning. Vijf nog relatief onervaren analisten houden zich bezig met China, samen met twee andere analisten die China vanuit Rotterdam volgen. In 2018 stapte een van hen over naar Robeco's kwantitatieve team. In datzelfde jaar kwam daar een nieuwe, ervaren China-analist voor in de plaats. De toegenomen samenwerking is positief, maar we moten nog zien hoe de nieuwe opzet uitwerkt.

Fondshuis

Nadat het Japanse financiële conglomeraat Orix in 2013 al een belang van 90% in Robeco nam, is het sinds oktober 2016 volledig eigenaar. Via de financiële holding Orix Europe bezit het diverse onafhankelijk opererende vermogensbeheerders die samen met Robeco consortium vormen, waaronder Robeco Institutional Asset Management (RIAM) en RobecoSAM. Hoewel alle entiteiten autonoom werken, zijn de banden tussen RIAM en RobecoSAM recentelijk aangehaald, en dat zorgt voor nauwere samenwerking in management en beleggingsbeleid.

De reorganisatie vergrootte de invloed van RIAM op RobecoSAM en leidde tot wat verloop in het senior management van RobecoSAM. Hoewel dat in de afgelopen jaren ook bij RIAM het geval was, is dat huis erin geslaagd om getalenteerde beleggersd aan te trekken en vast te houden. De gemiddelde aanstellingstermijn van de beheerders bij RobecoSAM is bovengemiddeld, hoewel dit fondshuis wel aanhoudend verloop heeft gekend bij zijn team duurzaamheidsanalisten.

Het beloningsbeleid is in lijn met de belangen van eindbeleggers en wij denken dat er een solide beleggingscultuur heerst. Robeco en RobecoSAM hebben ieder hun deskundigheidsgebieden duidelijk omlijnd en daar een sterk aanbod en goede mensen op neergezet.

De kwaliteit van het fondsenassortiment is bovengemiddeld, met strategieen van hoge kwaliteit op het gebied van opkomende markten, obligaties, quant en duurzaamheid. De capaciteit van de fondsen wordt goed in de gaten gehouden en sommige fondsen zijn gesloten om de belangen van zittende aandeelhouders te beschermen.

Proces

Het beleggingsproces is goed gestructureerd, gedisciplineerd en het geeft de beheerders de ruimte om keuzes uit hoge overtuiging te maken. De consistente uitvoering door de jaren heen, ongeacht de marktomstandigheden, onderscheidt dit fonds van concurrenten.

Het proces bestaat uit twee stappen, te beginnen met een top-down landenallocatie. Daarbij worden vijf factoren in acht genomen: macro-klimaat en politiek risico, winstverwachtingen, waardering, technische analyse en sentiment. Robeco’s kwantitatieve landenmodel, dat voornamelijk is gebaseerd op waardering en momentum, wordt ook toegepast.

De top-down allocatie stuurt de portefeuille in de richting van de landen die de beheerders het aantrekkelijkst vinden. Binnen iedere markt wordt de aandelenselectie gebaseerd op zowel kwantitatieve als fundamentele research. Het kwantitatieve model is begaseerd op drie factoren: waarde (50%), momentum (25%) en winstbeoordelingen (25%). Dit dient om ideeen te genereren en om de visies die voortkomen uit de fundamentele research uit te dagen.

Vervolgens kijkt het team naar bedrijven die concurrentievoordelen hebben maar tegelijk onjuist gewaardeerd worden. Daarvoor is de waarderingsanalyse van belang en die gaat uit van een discounted cash flow analyse. De aanpak wordt niet beperkt door een benchmark en dat leidt tot een geconcentreerde portefeuille van 35-50 namen met wegingen die schommelen tussen 2 en 4% en de jaarlijkse omzet is minder dan 50%. Het valutarisico wordt niet gehedged, uitzonderingen daargelaten.

Prestaties

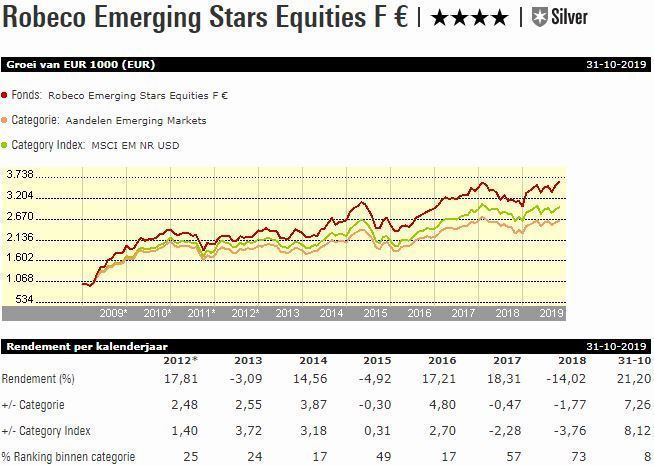

Sinds Jaap van der Hart begon als beheerder tot en met september 2019 heeft de fondsklasse F EUR (de ‘clean’ share class) het categoriegemiddelde en de MSCI Emerging Markets index verslagen met respectievelijk gemiddeld 230 en 172 basispunten per jaar. Onder Van der Hart heeft deze fondsklasse een positieve alpha van jaarlijks 1,68% gerealiseerd. Op de lange termijn wordt de outperformance gedreven door robuuste aandelenselectie en in minder mate door de landenallocatie.

In 2009 versloeg het fonds zijn concurrenten ruimschoots door het relatief grote belang van mid-caps min de portefeuille, dat oversigens sindsdien kleiner is geworden. Maar de risicokenmerken van het fonds zijn wel nog altijd hoger dan die van concurrenten. Over de drie-, vijf- en tienjaarsperioden is het fonds volatieler gebleken dan de index.

Hoewel zoiets te verwachten is van een strategie met hoge overtuiging die geen beperkingen ten aanzien van de benchmark kent, betekent het ook dat de prestaties soms flink kunnen afwijken van die van concurrenten en de MSCI EM Index.

Zo bleef het fonds achter bij concurrenten en index in 2008, 2010 en 2018. Landen- en aandelenselectie pakten afgelopen jaar negatief uit en dat was sinds 2010 niet meer het geval geweest. In 2019 tot dusver is het fonds weer opgeveerd en de fondsklasse F EUR verslaat de index over de eerste negen maanden van het jaar met 812 basispunten. Sterke aandelenselectie in China, Brazilie en Zuid-Afrika plus overweging in Rusland waren elementen die bijdroegen aan het rendement.

Kosten

De lopende kosten van de rebatevrije aandelenklasse F van dit fonds komen in vergelijking met de categorie uit in het middelste kwintiel. Dat is niet buitengewoon, maar als we de kosten bekijken in de context van de People, Process en Parent pillars, dan zijn we nog steeds van mening dat dit fonds een positieve alpha kan genereren ten opzichte van benchmark. Het fonds verdient een Morningstar Analyst Rating van Silver.

Robert van den Oever is Research Editor bij Morningstar Benelux

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!