Het fonds Robeco QI Global Conservative Equities heeft een getalenteerd beheerteam en volgt een goed gedefinieerd proces. Het betrouwbare resultatenpatroon maakt het fonds volgens Morningstar tot een aantrekkelijke optie voor fondsbeleggers. De clean share class die voor Nederland van belang is, krijgt een upgrade van de Morningstar Analyst Rating naar Gold: de hoogst haalbare.

Robeco QI Global Conservative Equities in het kort:

- Morningstar Analyst Rating: Gold

- Morningstar Rating: ****

- Beheerteam: Above Average

- Fondshuis: Above Average

- Beleggingsproces: High

Robeco QI Global Conservative Equities

Dit fonds gaat uit van een geheel kwantitatieve benadering, waarin Robeco uitgebreide ervaring heeft en ook veel in geïnvesteerd heeft in de afgelopen jaren. Deze strategie volgt een goed gedefinieerd proces dat is gebaseerd op het wetenschappelijke werk van hoofdbeheerder Pim van Vliet. Deze aanpak heeft zich mettertijd bewezen en heeft gezorgd voor een betrouwbaar resultatenpatroon.

De clean share class die voor fondsbeleggers in Nederland van belang is, krijgt onder invloed van de vernieuwde methodologie achter de Morningstar Analyst Rating een upgrade naar de hoogst haalbare rating, die van Gold.

Beheerteam

Het team dat deze strategie beheert is groot, ervaren en stabiel. Robeco’s quant-team is verdeeld in drie segmenten: core quant aandelen, factorbeleggen en conservatieve aandelen. Er is nauwe samenwerking tussen deze drie.

Het conservatieve-aandelenteam dat dit fonds beheert staat onder leiding van Pim van Vliet, wiens wetenschappelijke werk de basis heeft gelegd voor de filosofie van dit fonds. Van Vliet wordt terzijde gestaan door vijf andere beheerders: Arlette van Ditshuizen, Jan Sytze Mosselaar, Maarten Polfliet, Arnoud Klep en Yaowei Xu. Allen zijn - met uitzondering van Xu die in 2014 bij Robeco kwam - meer dan 14 jaar in dienst bij het fondshuis en hebben gemiddeld 19 jaar ervaring in de beleggingsindustrie.

De meeste teamleden beleggen ook zelf in de strategie, en dat brengt hun belangen op één lijn met die van hun eindbeleggers. We waarderen de regelmatige versterking van het team naarmate het beheerd vermogen toenam en er meer strategieën zijn gelanceerd.

De portefeuillebeheerders krijgen ondersteuning van 10 kwantitatieve onderzoekers onder leiding van David Blitz, die al 25 jaar bij Robeco is. Deze stabiele groep onderzoekers is bepalend voor het succes van het fonds: ze werken continu aan verbetering van de modellen die de fondsen gebruiken en ze hebben solide bewezen ervaring.

Fondshuis

Nadat het Japanse financiële conglomeraat Orix in 2013 al een belang van 90% in Robeco nam, is het sinds oktober 2016 volledig eigenaar. Via de financiële holding Orix Europe bezit het diverse onafhankelijk opererende vermogensbeheerders die samen het Robecoconsortium vormen, waaronder Robeco Institutional Asset Management (RIAM) en RobecoSAM. Hoewel alle entiteiten autonoom werken, zijn de banden tussen RIAM en RobecoSAM recentelijk aangehaald, en dat zorgt voor nauwere samenwerking in management en beleggingsbeleid.

De reorganisatie vergrootte de invloed van RIAM op RobecoSAM en leidde tot wat verloop in het senior management van RobecoSAM. Hoewel dat in de afgelopen jaren ook bij RIAM het geval was, is dat huis erin geslaagd om getalenteerde beleggers aan te trekken en vast te houden. De aanstellingstermijn van de beheerders bij RobecoSAM is doorgaans bovengemiddeld, hoewel dit fondshuis wel aanhoudend verloop heeft gekend bij zijn team duurzaamheidsanalisten.

Het beloningsbeleid is in lijn met de belangen van eindbeleggers en wij denken dat er een solide beleggingscultuur heerst. Robeco en RobecoSAM hebben ieder hun deskundigheidsgebieden duidelijk omlijnd en daar een sterk aanbod en goede mensen op neergezet.

De kwaliteit van het fondsenassortiment is bovengemiddeld, met strategieën van hoge kwaliteit op het gebied van opkomende markten, obligaties, quant en duurzaamheid. De capaciteit van de fondsen wordt goed in de gaten gehouden en sommige fondsen zijn gesloten om de belangen van zittende aandeelhouders te beschermen.

Proces

Dit fonds volgt een quantbenadering op basis van het wetenschappelijke werk van teamleider Pim van Vliet, en dat heeft bijgedragen aan het uitgangspunt dat beleggen in aandelen met een laag risico leidt tot betere voor risico aangepaste resultaten. Het op regels gebaseerde quant-proces dat een lage portefeuille-omzet kent, is gedisciplineerd en zeer herhaalbaar. Het team heeft deze aanpak voortdurend verfijnd. Dit verdient een score van High op de Process Pillar.

Na een eerste filter op liquiditeit rangschikt Robeco’s eigen quantmodel 10.000 aandelen in het wereldwijde universum op hun risiconiveau, gemeten naar volatiliteit, bèta en financiële problemen, en tevens waardering en momentum. Alles bij elkaar omvat het model 30 variabelen op basis waarvan een onderlinge rangschikking wordt berekend.

De hoogst scorende aandelen, die in het bovenste kwintiel vallen, worden in de portefeuille opgenomen nadat er een optimalisatie-algoritme op losgelaten is dat kijkt naar liquiditeit, marktkapitalisatie en grenzen van 10 procentpunt aan landen en sectoren ten opzichte van de MSCI ACWI benchmark.

Aandelen worden verkocht als hun positie in de rangschikking daalt tot de onderste 40% van het model. De portefeuille bevat 200-250 aandelen en wordt maandelijks geherbalanceerd om de transactiekosten binnen de perken te houden. Dit resulteert in een omzet van zo’n 25%. Hoewel de aandelenselectie door het model wordt bepaald, grijpt het team soms handmatig in om redenen van risicobeheersing.

Prestaties

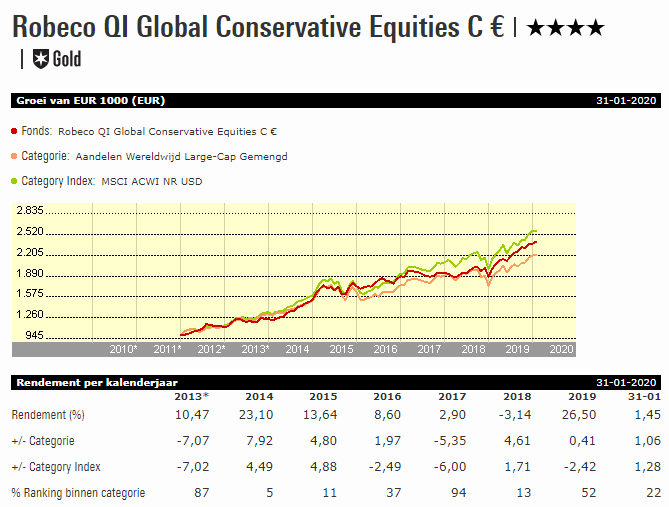

Deze defensieve strategie heeft solide lange-termijnresultaten laten zien op zowel absolute als voor risico aangepaste basis. Vanaf de lancering van de clean share class C in januari 2012 tot en met december 2019 is het gemiddelde jaarlijkse rendement 11,4% en daarmee verslaat het fonds zijn categoriegemiddelde van 10,4%, maar bleef het wel achter bij de 12,5% die de MSCI ACWI wist te halen.

Alles bij elkaar heeft het fonds zoals verwacht goede defensieve karakteristieken laten zien door minder volatiel te zijn en door een lagere downside-capture ratio. De Sharpe ratio van 0,95 was beter dan het categoriegemiddelde van 0,66 en de 0,84 van de benchmark. Het fonds heeft slechts 53% van de verliezen van de index geleden, terwijl het 75% van de winst van de index pakte. Dit fonds maakt zijn beloften aan eindbeleggers dus waar.

Beleggers moeten er rekening mee houden dat deze strategie minder goed werkt tijdens sterke bull-markten, en dat was inderdaad het geval in bijna ieder kalenderjaar waarin de MSCI ACWI een dubbelcijferig rendement boekte. Uitzonderingen waren 2014 en 2015 toen de markt juist op de hand was van aandelen met een laag risico. Aangezien 2019 een sterk jaar was voor aandelen, is het niet verrassend te constateren dat deze strategie achterbleef. De laag-risicokarakteristiek van het fonds werkte het hele jaar tegen, en de afwezigheid van cyclische groei-aandelen tastte de relatieve prestaties aan.

Kosten

De lopende kosten van de rebatevrije 'clean' fondsklasse van dit fonds laten het terechtkomen in het op een na goedkoopste kwintiel van zijn Morningstar-categorie. In de context van de People, Process en Parent pillars denken we dat dit fonds positieve alpha kan genereren ten opzichte van benchmark. Het fonds verdient een Morningstar Analyst Rating van Gold.

Robert van den Oever is Research Editor bij Morningstar Benelux

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!