De coronapandemie heeft de winstramingen voor 2020 voor veel bedrijven gedecimeerd. Tegelijkertijd is de aandelenmarkt in de VS met ruim 30% gestegen sinds de crash in maart. Hierdoor benaderen de waarderingen van sommige bedrijven in de S&P-500 index een alarmerend hoog niveau. Hoe kunt u bepalen of een aandeel te duur is?

Het Amerikaanse zakenblad Barron’s zet een aantal handige maatstaven om de financiële gezondheid van een onderneming te meten op een rij. Volgens diverse graadmeters zijn aandelen behoorlijk aan de prijs.

De koers/winstverhouding

De koers-winstverhouding (afgekort: K/W) vergelijkt de prijs van een aandeel met de winst per aandeel. Een K/W van 10 betekent bijvoorbeeld dat het aandeel tegen 10 keer de geschatte winst worden verhandeld.

De K/W-verhouding van de S&P 500 bevindt zich al tientallen jaren tussen de 15 en 16. Momenteel is dit cijfer gestegen naar meer dan 20 keer de geschatte winst voor 2020. Mochten de bedrijfswinsten vanwege de pandemie blijven dalen, dan zou deze ratio tot hetzelfde niveau kunnen stijgen als in de periode voordat de internetzeepbel uit elkaar spatte in 2000.

Zo'n hoge K/W kan zorgwekkend zijn. Maar er is hoop dat de afname van de bedrijfswinsten van 2020 een uitzondering zal zijn. Zo wordt de K/W van de S&P voor 2021 getaxeerd op ongeveer 17 keer de geschatte winst van zijn bedrijven; iets lager dus.

Toch is 17 historisch gezien nog hoger dan gemiddeld. Maar Barron’s wijst erop dat rentevoeten ook invloed uitoefenen op de K/W-ratio. Zo hebben dalende rentetarieven de neiging om de K/W ratio’s op te drijven.

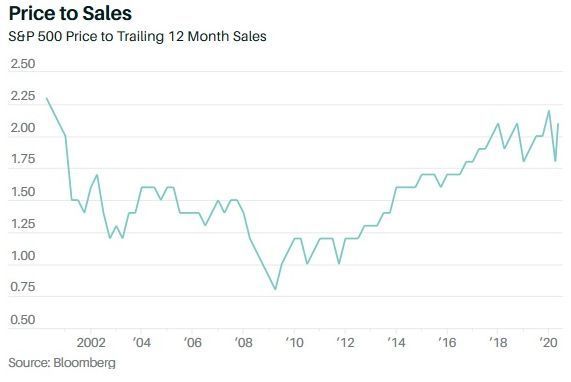

Koers/omzetverhouding

De koers/omzetverhouding, oftewel de koers gedeeld door de omzet per aandeel over de laatste twaalf maanden, is een goede manier om de gezondheid van een bedrijf te beoordelen als er grote schommelingen zijn in de winstcijfers.

Dit is nuttige maatstaf wanneer de winstmarges onder druk staan. Maar ook voor bedrijven die net opgestart zijn en nog geen volledige winstcijfers kunnen laten zien, zoals Beyond Meat, de fabrikant van veganistische vleesvervangers.

De markt wordt momenteel voor ongeveer 2 keer de omzet verhandeld. Ook dat is relatief hoog. Ter vergelijking: tijdens de financiële crisis van 2008 bedroeg de koers/omzetverhouding 1.

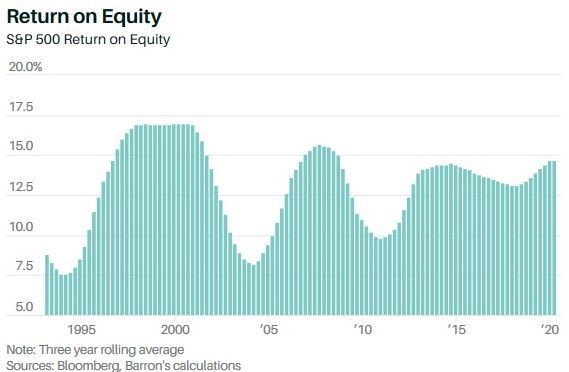

Rendement op geïnvesteerd kapitaal

Het rendement op geïnvesteerd kapitaal geeft inzicht in de gezondheid van een bedrijf en wat voor soort winstcijfers er op komst zijn. Dit cijfer veroont een cyclische beweging, net zoals de economie. Maar de trend is opwaarts. Dit is de huidige stand van zaken:

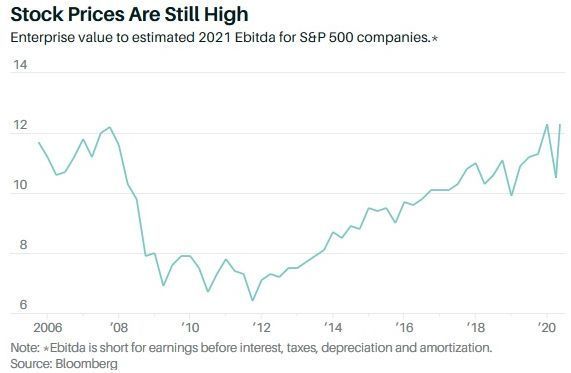

Schuldenlast

Diverse bedrijven kampen als gevolg van de pandemie met een hogere schuldlast. Zo heeft vliegtuigbouwer Boeing onlangs 25 miljard dollar geleend om het bedrijf door de crisis te loodsen.

Bij bedrijven met een hoge schuldenlast heeft het volgens Barron’s soms meer zin om te kijken naar de Enterprise Value (EV), oftwel de ondernemingswaarde, dan naar de Ebitda (Earnings before interest, taxes and amortisation), oftwel de operationele winst.

De operationele winst geeft inzicht in de kasstroom van een onderneming. Dit is de hoeveelheid geld die bedrijven ter beschikking hebben om apparatuur te kopen, maar ook om rente te betalen over hun schulden en eventueel dividend uit te keren.

Dit cijfer duidt er volgens Barron's op dat de beurskoersen vrij hoog zijn.

Kasstroom

Cash is, zoals ze zeggen, koning en de kasstroom is van cruciaal belang bij de waardering van aandelen.

Lees ook: ‘FOMO’ onder beleggers is slecht nieuws voor de beurzen

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!