U zou in de afgelopen maanden meer geld hebben verdiend door in te zetten op de verliezers van de beurs dan als u op de winnaars had gegokt. Dat is precies het tegenovergestelde van een van de meest winstgevende strategieën van Wall Street: het momentumbeleggen.

Sinds 1926 presteerde een aandelenportefeuille met de beste jaarrendementen 10,6 procentpunten op jaarbasis beter dan een dan een portefeuille met de slechtste rendementen. Er zijn echter aanwijzingen dat deze ooit zo winstgevende strategie niet meer werkt.

Momentumbeleggen

De gedachte achter momentumbeleggen is dat aandelen die op korte termijn, denk aan een periode van zes maanden tot een jaar, sterk hebben gepresteerd, in de daaropvolgende korte periodes ook vaak een goede performance laten zien.

Deze beleggingsstrategie heeft als kenmerk dat er veel gehandeld wordt en daar komen uiteraard kosten bij kijken. Bovendien kan de strategie een belegger ook soms opzadelen met dure aandelen, of aandelen van lage kwaliteit.

Volledig op zijn kop

Dit historische patroon is volgens Marketwatch sinds het dieptepunt van de coronacrash op 23 maart volledig op zijn kop gezet.

Volgens data van Ken French, bijzonder hoogleraar economie aan Dartmouth College in de VS, heeft een portefeuille met een klein momentum sinds 23 maart 10,7 procentpunten beter gepresteerd dan een portefeuille met groot momentum. Op jaarbasis zou dat meer dan 70 procentpunten zijn.

Deze ommekeer was gedeeltelijk te verwachten, aangezien er sowieso weinig momentum is in de eerste paar maanden na het bereiken van een bodem in een berenmarkt.

Een nieuw patroon

Recent onderzoek van investeringsmaatschappij Farallon Capital Management in samenwerking met Northwestern en Harvard University suggereert dat er ook sprake kan zijn van een langetermijnverschuiving van de markten.

Uit het onderzoek, getiteld Retail Investors' Contrarian Behavior Around News and the Momentum Effect blijkt dat vooral kleine beleggers verantwoordelijk zijn voor het momentumeffect, maar dat zij een steeds kleiner deel van het totale handelsvolume vertegenwoordigen.

Individuele beleggers reageren contrair

De individuele beleggers bleken per saldo contrair - tegen de verwachting in - te reageren op verrassend nieuws over bedrijfswinst: ze hebben de neiging om aandelen te verkopen die op een positieve manier verrasten, en aandelen te kopen na een negatieve verrassing.

Dat wordt deels verklaard doordat velen geloven dat markten overreageren en zijzelf meer verstand hebben van de beurs. In mindere mate treedt hetzelfde verschijnsel op in reactie op macro-economisch nieuws.

Meer handelen

De groep kleine beleggers handelt veel meer dan de groep professionals, en het zijn er genoeg om een effect te hebben: het gevolg is dat aandelen onderreageren op hun winstverrassingen.

Er treedt dus een vertraging op in de koersreactie, maar als de markt van grote, trage beleggers die uiteindelijk corrigeert, blijven de positieve-verrassingsaandelen winnen en blijven de negatieve-verrassingsaandelen verliezen.

Relatief steeds minder kleine beleggers

Dit aspect van menselijk gedrag is niet nieuw. Wat anders is, is het afnemende aandeel van het handelsvolume van individuen. Daarom verwachten de onderzoekers dat het momentumeffect zal afnemen.

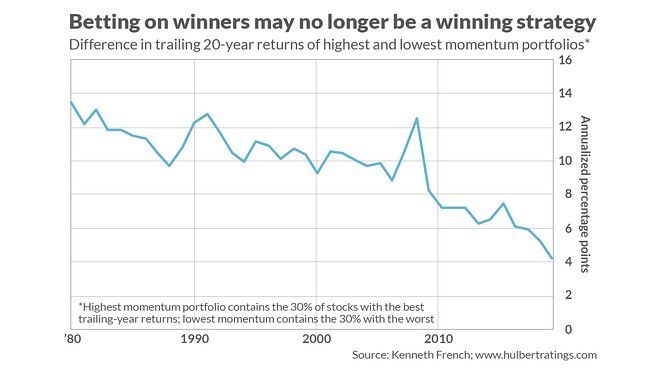

En dat is precies wat we kunnen zien in de onderstaande grafiek, die een overzicht geeft van het verschil in rendement van aandelen met het hoogste en het laagste momentum. Let op de duidelijke neerwaartse trend in de afgelopen vier decennia.

Momentumbeleggers handelen veel en betalen dus relatief veel transactiekosten. Het is heel goed mogelijk dat, na aftrek daarvan, aandelen met een groot momentum de afgelopen 20 jaar geen voordeel hebben opgeleverd ten opzichte van aandelen met een klein momentum.

Twee belangrijke implicaties

Er zijn ten minste twee belangrijke implicaties van dit onderzoek. De eerste is dat u wellicht uw verwachtingen voor de momentumbenadering in de komende jaren moet afzwakken. De tweede is dat u niet automatisch moet denken dat dat de reactie van de markt op een winstverrassing wel snel zal worden teruggedraaid.

Lees ook: Particuliere beleggers krijgen schuld van volatiliteit

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!