Deze inflatie is het gevolg van een sterke vraag en niet van problemen in de toeleveringsketens. Daarom is het waarschijnlijk dat de hoge inflatie blijvend is, poneert Jason Furman in een opinieartikel op Project Syndicate.

De toegenomen vraag is veruit de belangrijkste reden waarom de inflatie zo sterk stijgt. De problemen aan de aanbodzijde en bij de toeleveringsketens kunnen niet verklaren waarom de ontwikkelde economieën in 2021 zo fors zijn gegroeid.

Dat meent Furman, voormalig voorzitter van de Raad van Economische Adviseurs van president Obama, hoogleraar economisch beleid aan de John F. Kennedy School of Government van Harvard University en senior fellow aan het Peterson Institute for International Economics.

Twee verklaringen, slechts een kan waar zijn

Er worden twee verklaringen gegeven voor de prestaties van de geavanceerde economieën sinds de pandemie. Slechts één kan waar zijn, weet Furman.

De eerste is dat de economische opleving sneller plaatsvond dan verwacht. Daardoor onderscheidt dit herstel zich van eerdere recessies. De tweede verklaring is dat de inflatie piekt als gevolg van onverwachte ontwikkelingen aan de aanbodzijde. Daar zijn dan tal van oorzaken voor aan te wijzen, zoals problemen in de toeleveringsketen, tekorten aan halfgeleiders, een krappe arbeidsmarkt en een nauwelijks uit te roeien virus.

Furman vermoedt dat de eerste verklaring meer waarheid bevat dan de tweede. De sterke reële groei van het bbp suggereert dat de economische activiteit niet echt wordt gehinderd door aanbodproblemen en dat de recente inflatie vooral door de vraag wordt veroorzaakt. Bovendien is er reden om aan te nemen dat de vraag zeer sterk zal blijven. Dat betekent dat de inflatie zal aanhouden.

Furmans feiten

Inflatoire druk komt altijd door zowel aanbod- als vraagfactoren, waarvan de precieze combinatie niet te achterhalen is. Maar wanneer we de economie als geheel bekijken, is het onwaarschijnlijk dat de aanbodfactoren tot de inflatie zouden leiden waarmee we nu te kampen hebben. Het is veel waarschijnlijker dat de toename van de vraag groter is dan wat de economie kan produceren, wat tot hogere prijzen leidt.

Per definitie is de prijsstijging gelijk aan de groei van de nominale output minus de groei van de reële output (met een klein verschil als gevolg van de samenstelling). In 2021 is het reële bbp van de VS met 5,5% gegroeid, het nominale bbp met ongeveer 11,5%. De prijsgroei van het bbp bedroeg dus zo’n 5,9%. Voor de OESO als geheel lag de reële bbp-groei iets lager, namelijk op 4,9%, en de nominale bbp-groei op 10,4%, wat een prijsinflatie van 5,2% opleverde.

Niet verrassend

Beleidsmakers beschermden of verhoogden het beschikbare persoonlijke inkomen in een periode waarin de consumptiemogelijkheden beperkt waren. Dat zorgde voor een veel hogere spaarquote.

Als men deze extra besparingen in aanmerking neemt naast de lage rentetarieven gedurende het grootste deel van 2021, een stijgende aandelenmarkt, de inhaalvraag en extra begrotingssteun, dan is de omvang van de stijging van het nominale bbp niet bijzonder verrassend. Als er al een verrassing is, dan is het dat de nominale uitgaven zo beperkt waren en dat de spaarquote zo hoog bleef.

Verrassend herstel

Hoe zit het met het reële bbp? Alle verhalen over de aanbodzijde zijn eigenlijk verschillende manieren om te zeggen dat de reële productie werd beperkt. Volgens de ene verklaring verschoof de consumptie van diensten naar goederen, en goederenproductie is minder gevoelig voor marktveranderingen.

Een andere verklaring is een krappe arbeidsmarkt door de pandemie. Dan zijn er nog andere verklaringen zoals krapte in de halfgeleiderproductie of de overvolle Amerikaanse havens. Al die verklaringen zijn juist, maar missen het belangrijkste feit, namelijk dat de grote economieën zich sneller hebben hersteld dan na de financiële crisis.

De groei in 2021 overtrof ruimschoots de verwachtingen. In totaal groeide de Amerikaanse economie van eind 2019 tot eind 2021 met 1,6% op jaarbasis, slechts iets onder het potentieel van de economie. Dat is verbazingwekkend gezien alle tegenwind.

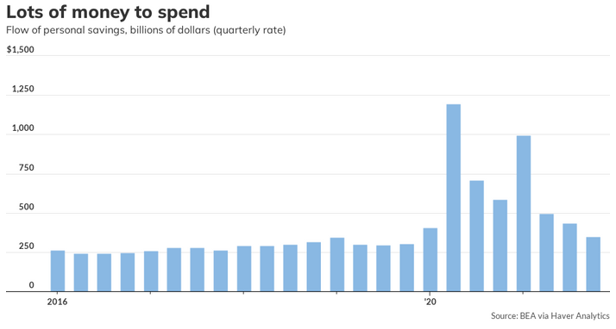

Het probleem zit aan de vraagzijde: veel geld om te besteden

Het punt is niet dat er geen problemen zijn met de toeleveringsketen. Schepen liggen in file voor de havens, tekorten aan chips hinderen tal van fabrikanten. Maar dit is niet noodzakelijk een bewijs van een negatieve verandering in het aanbod.

De hoge vraag naar chips en containervervoer wijst erop dat het probleem vooral een gestegen vraag is. Want Amerikaanse huishoudens hebben tijdens de coronapandemie enorme spaartegoeden opgebouwd. Er is dus veel geld om te besteden.

Vraag zal langzaam afkoelen, maar inflatie blijft nog hoog

Vooruitblikkend zijn er redenen om aan te nemen dat de vraag zal afkoelen. Fiscale stimulering wordt afgebouwd. De rente begint te stijgen in de VS en het Verenigd Koninkrijk, en zal later dit jaar ook in Europa omhooggaan. En de aandelenmarkten zijn onlangs scherp gedaald.

Maar de huishoudens hebben nog steeds een aanzienlijk spaaroverschot te besteden en de algemene koers van het monetaire beleid blijft verruimend, wat erop wijst dat de vraag sterk zal blijven. Bovendien is er nu, met de oorlog in Oekraïne, een echt grote aanbodschok die de inflatie vooral in Europa aanwakkert in de vorm van hogere olie- en gasprijzen.

Combineer dat met de stijging van de inflatieverwachtingen op korte termijn en Furman verwacht dat de hoge inflatie nog enige tijd zal aanhouden.

Lees meer: 'Geen zorgen over inflatie, blijf gewoon belegd'

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!

“Inflation is always and everywhere a monetary phenomenon.”

Misschien hadden de centrale banken (met name FED en ECB) wat minder geld in de economie moeten pompen? Of is dat iets waar we het liever niet over hebben op dit platform?

Veel geld om te besteden smelt als sneeuw voor de zon