Beeld: iStock

Beeld: iStock

Een traditionele portefeuille bevat zowel aandelen als obligaties om de risico’s te spreiden, maar in volatiele tijden verliest die strategie aan populariteit onder beleggers. Zij proberen dan te profiteren van markttrends of economische omstandigheden door tactisch en actief beleggingen aan te passen.

Maar op die manier kunnen beleggers het alleen maar erger maken voor zichzelf, stelt vermogensbeheerder Vanguard in het artikel Strategic asset allocation: A timeless solution.

Een feilloze glazen bol

Om tactisch beleggen te laten slagen, moet een belegger diverse zaken juist hebben ingeschat. Zoals:

- 1. Een betrouwbare indicator voor het toekomstige marktrendement op korte termijn;

- 2. Het juiste tijdstip om uit een beleggingsklasse of markt te stappen, tot op de dag nauwkeurig;

- 3. De juiste dag om er weer in te stappen;

- 4. De omvang van die belegging en hoe die te financieren;

- 5. Een manier om die transactie(s) uit te voeren tegen kosten (transactiekosten, spreads en belastingen) die lager zijn dan het verwachte voordeel.

Beleggers moeten niet alleen van de vijf bovenstaande punten een correcte inschatting maken, maar dit succes ook kunnen herhalen om impact te hebben. Dan nog blijft de positieve impact waarschijnlijk marginaal.

Bescheiden beloning

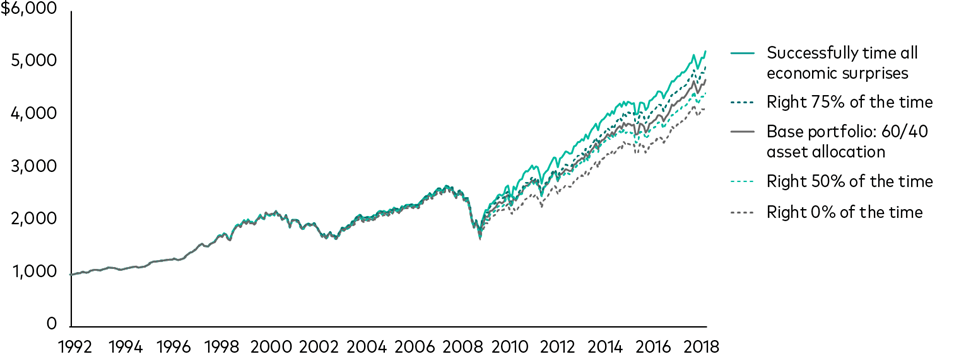

Onderstaande grafiek toont de (beperkte) winst als beleggers 100% van de tijd met succes zouden anticiperen op economische verrassingen: over een periode van meer dan 25 jaar is het rendement op jaarbasis slechts 0,2 procentpunt hoger dan dat van een traditionele portefeuille met 60% Amerikaanse aandelen en 40% Amerikaanse obligaties.

De grafiek maakt gebruik van de historische marktprestaties voor een Amerikaanse portefeuille, maar Vanguard meent dat de bevindingen ook relevant zijn voor Europese beleggers.

Een belegger die het de helft van de tijd bij het rechte eind had - het equivalent van het opgooien van een muntje of willekeurig toeval - zou minder goed gepresteerd hebben dan de basisportefeuille. Een belegger die 75% van de tijd gelijk had, zou een eindsaldo hebben dat slechts $252 hoger is dan dat van de basisportefeuille die met $1000 begon.

Reëel risico

Van 1928 tot 2021 waren er meer dan 23.300 handelsdagen op de Amerikaanse aandelenmarkt. Daarvan waren de 30 beste handelsdagen goed voor bijna de helft van het marktrendement. Op het verkeerde moment uit de markt stappen is dus duur. Veel van die beste handelsdagen vielen samen met de slechtste dagen in de markt, waardoor precieze timing bijna onmogelijk is.

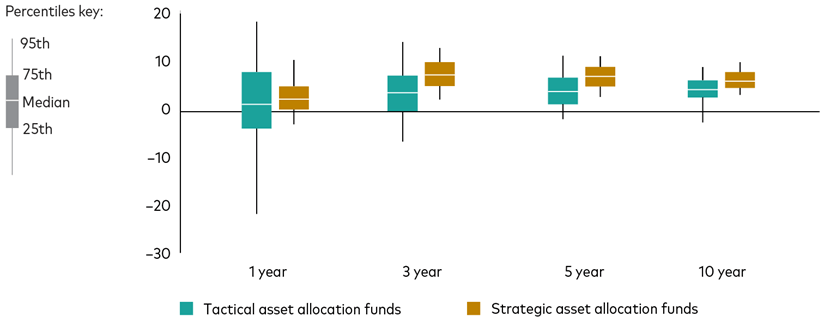

Nog meer bewijs nodig voor hoe moeilijk tactische asset allocatie is? De onderstaande grafiek laat de rendementsverdeling zien over verschillende perioden voor tactische assetallocatiefondsen versus strategische assetallocatiefondsen (respectievelijk fondsen in de Morningstar-categorieën US Flexible Allocation Funds en Target Risk Funds).

Tactische beleggers behaalden een lager mediaanrendement en een grotere spreiding van de uitkomsten (liepen dus meer risico) dan hun tegenhangers met strategische allocaties.

Kansen

Hoewel de daling van zowel aandelen als obligaties dit jaar pijnlijk is geweest voor beleggers, is er ook een positieve kant. Lagere marktwaarderingen betekenen dat de verwachte toekomstige rendementen hoger zijn. Voor degenen die nog ruimte hebben om op te bouwen is dit een bonus: die kopen effecten tegen een lagere prijs.

Lees ook: Hoog kopen, nooit verkopen

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!

Bij een correctie zegt IEDEREEN (experts, beleggingsbladen, grote beleggers, professoren economie, adviseurs enz.) om NIET te verkopen en af te wachten : " grijp geen vallend mes" !

Maar wie zijn dan wel die massaal verkopen en de koersen naar beneden sturen ?

Computers ??

Dat vraag ik me ook af...iemand een redelijke verklaring?