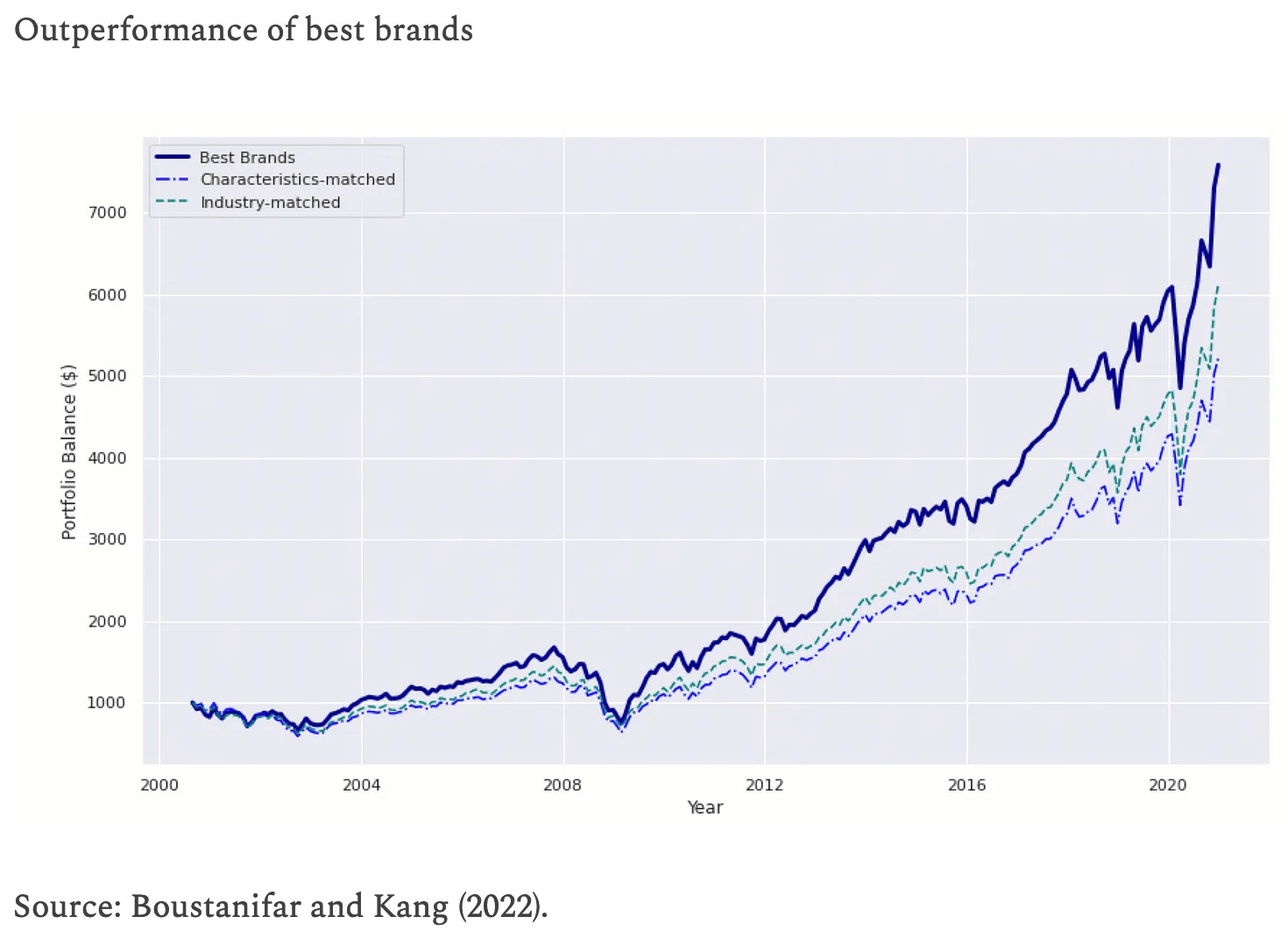

Analist Joachim Klement toont aan dat de waarde van sterke merken structureel onderschat wordt, en dat scheelt rendement. "Gemiddeld bleek de portefeuille met de beste merken het tussen 2000 en 2020 ongeveer 3% tot 4% per jaar beter te doen dan de benchmarks."

"2022 was tot dusver een moeilijk jaar voor consumenten- en technologiebedrijven. De stijgende inflatie en wegzakkende koopkracht hebben veel bedrijven onder druk gezet, terwijl de stijgende rente heeft gezorgd voor een significante daling van de bedrijfswaarderingen, vooral in groeisectoren.

Een sleutel tot succes in 2022 was als beleggers de focus legden op bedrijven met pricing power die zo in staat waren hun winstmarges te verdedigen in een wereld van snel stijgende kosten. Het probleem is alleen dat het ongelofelijk moeilijk is om pricing power te meten.

Buffett en Coca-Cola

Een soort short cut is door op zoek te gaan naar bedrijven met een bekend en sterk merk. Warren Buffet belegt bijvoorbeeld graag in merken als Coca-Cola en Apple vanwege hun duurzame winstgevendheid.

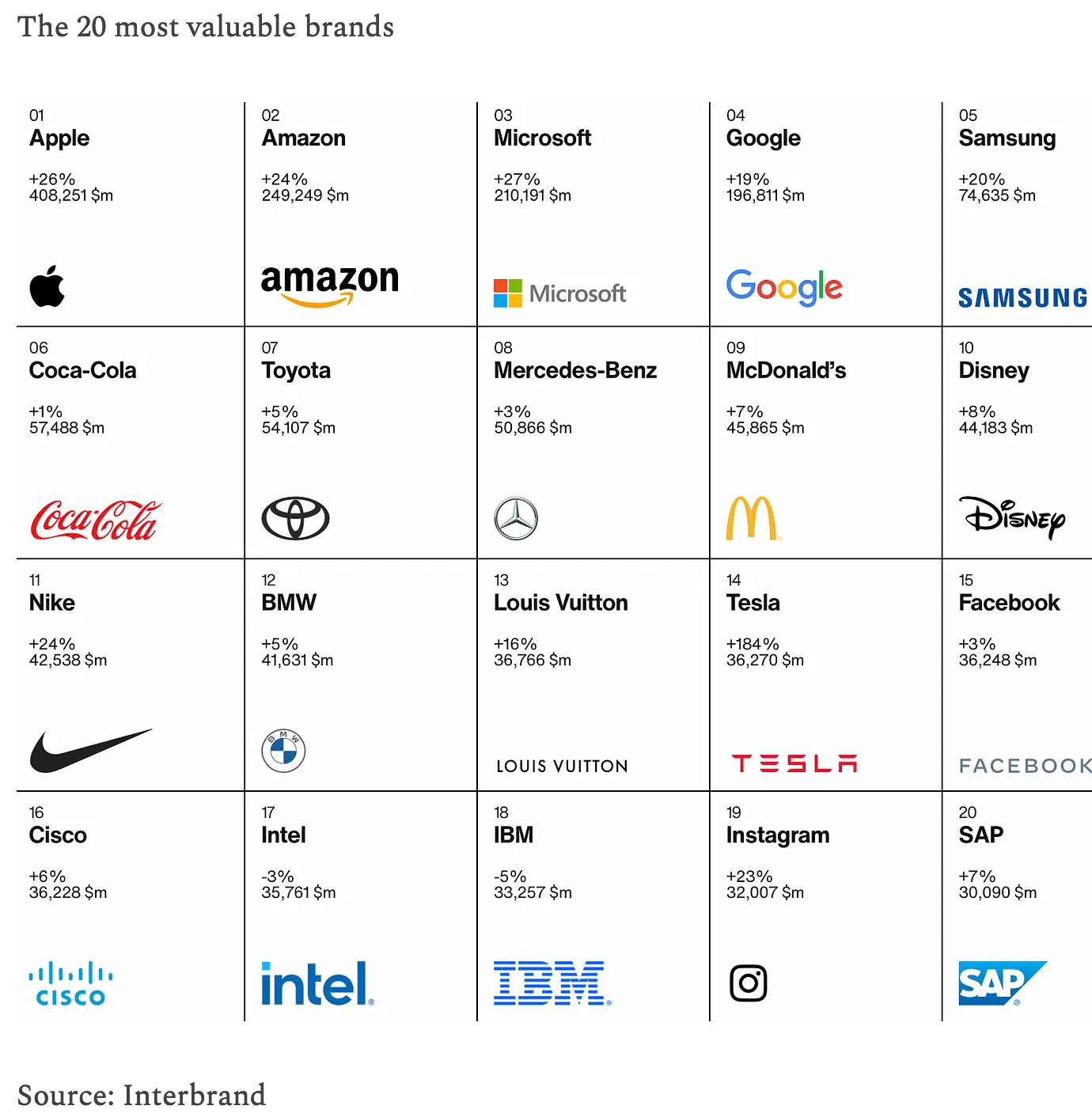

Apple is momenteel het meest waardevolle merk ter wereld (lees meer in het laatste IEX Premium Magazine). En als we de lijst verder doornemen, dan vinden we Coca-Cola inderdaad terug in de top-10. Dat is al zo zolang als ik leef. Maar werkt dit beleggen in bekende merken ook echt op een brede basis?

Klik op de afbeelding voor een grote versie

Proef op de som

Hamid Boustanifar en Young Dae Kang hebben de proef op de som genomen met een simpele test. Ze hebben elk jaar de 100 meest waardevolle merken genomen en gekeken hoe die het jaar erna presteerden.

Ze vergeleken hun rendementen met twee portefeuilles: een bestaand uit Amerikaanse bedrijven met ongeveer gelijke kenmerken zoals waardering, omvang en winstgevendheid, en een andere met bedrijven uit vergelijkbare sectoren.

De onderstaande grafiek toont de prestaties van de verschillende portefeuilles. Gemiddeld blijkt de portefeuille met de beste merken het tussen 2000 en 2020 ongeveer 3% tot 4% per jaar beter te doen dan de benchmarks.

Klik op de afbeelding voor een grote versie

Systematische onderschatting

Op het eerste gezicht is dat misschien niet zo verwonderlijk aangezien er een natuurlijke relatie bestaat tussen sterke merken en hoge en stabiele winstmarges en stabiele omzetten, zowel in tijden van hoogconjunctuur als in tijden van recessie.

Maar wat wel verrassend is, is dat uit de analyse van Boustanifar en Kang blijkt dat de outperformance van de beste merken het gevolg is van een systematische onderschatting van hoe waardevol die merken zijn.

Analisten die de bedrijven met sterke merken volgen, onderschatten systematisch het prijszettingsvermogen en de toekomstige winstgroei van deze bedrijven. Dit leidt tot een onderwaardering van hun aandelen en een constante stroom van positieve verrassingen en opwaartse bijstellingen.

Zonder waarde op de balans

Het effect lijkt bijzonder groot te zijn bij ondernemingen die hun merken zelf hebben ontwikkeld en waarvan de waarde niet valt terug te vinden op de balans. Het lijkt erop dat het vermogen om de verwachtingen voortdurend te overtreffen de drijvende kracht is achter de outperformance van de beste merken.

Nu we in de VS, Europa en het VK een nieuwe recessie tegemoet gaan (volgens mij althans) kan beleggen in deze merken opnieuw een manier zijn om de beleggingsportefeuille te beschermen tegen de ergste gevolgen voor de bedrijfsresultaten."

Zie ook: Welke kant de markt ook op gaat, met deze aandelen zit u goed

De Redactie van IEXProfs bestaat uit verschillende journalisten. De informatie in dit artikel is niet bedoeld als professioneel beleggingsadvies, of als aanbeveling tot het doen van bepaalde beleggingen. .

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!