Verzekeraar Aegon heeft een paar turbulente jaren achter de rug gehad en beleggers lijken nog steeds niet veel perspectief voor het aandeel te zien. Dat is zonde, want Aegon staat er veel beter voor dan de markt onderkent.

Dat is althans de mening van Henry Heathfield, aandelenanalist bij Morningstar. Hij onderwierp de Nederlandse verzekeraar aan een grondige analyse.

'Geen goede communicatie'

“De markt heeft nog altijd het beeld voor ogen dat er van alles mis is bij Aegon. Echter, de meeste kwesties zijn opgelost, of bijna van tafel, en het bedrijf bouwt aan een strategie voor de toekomst. Maar doordat ze dat niet goed communiceren, leeft dat beeld in de markt helemaal niet”, aldus de analist.

Eigenlijk zit Aegon al sinds de financiële crisis van 2008 in het verdomhoekje. Het wordt door veel beleggers gezien als een value trap, ofwel een laaggewaardeerd aandeel dat niet in staat is om weer tot een hogere waarde te komen.

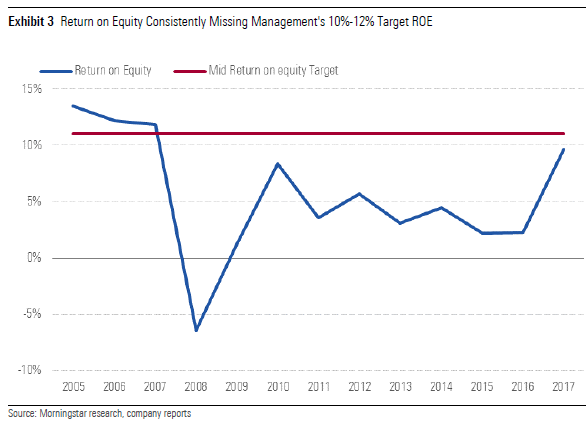

Doelen gemist

“Wat ook niet helpt, is dat Aegon sinds de crisis steeds de zelfgestelde doelen mist. Dat tast het vertrouwen van beleggers aan.” Het doel van een winstgroei van tussen de 7 à 10% en het doel van rendement op eigen vermogen van 10 tot 12% zijn na de crisisjaren niet gehaald. In de grafiek hieronder is de ontwikkeling van het rendement op het eigen vermogen te zien.

“Dit heeft Aegon ertoe gebracht om de kapitaalstructuur en de solvabiliteit snel en drastisch te repareren. Dit deden ze door onderdelen te verkopen, zodat de kapitaalbehoefte kleiner zou worden. Het doel was om in 2018, dit jaar dus, 1 miljard euro minder nodig te hebben. Dat is gelukt, maar de verzekeraar is zo druk bezig geweest met dat doel dat er, in de ogen van de markt althans, te weinig is nagedacht over activiteiten in de toekomst.”

Grote schoonmaak

De reeks aan desinvesteringen en overnames representeert volgens beleggers een zwalkend beleid. Maar zo pessimistisch is het niet, vindt Heathfield. “Er is een grote schoonmaak gehouden en hoewel het lijkt van niet, zit daar wel degelijk een idee achter. De strategie van Aegon is gericht op de lange termijn. Het is een goed doordacht vijfjarenplan dat zich richt op alles rond pensioen, zowel collectief als individueel. De overnames die Aegon doet, zijn afgestemd op dat doel.”

Aegon behaalt een aanzienlijk deel van de omzet, grofweg twee derde, in de VS. “De Amerikaanse pensioenmarkt is 15 biljoen dollar groot, waarbij twee derde collectief is en een derde individueel. Aegon wilde met de overname van het Amerikaanse Mercer, dat pensioenadministratie uitvoert, profiteren van die markt. Het heeft nu 2,5% van de Amerikaanse markt voor collectieve pensioenen in handen.”

“Verdere groei zou de winstgevendheid exponentieel doen toenemen, want deze business is gebaseerd op vaste kosten en is makkelijk schaalbaar. Dat is gunstig, meer pensioendeelnemers toevoegen betekent dus niet veel meer kosten, maar wel meer winst.”

Korting

Volgens Heathfield geven deze stappen aan dat Aegon goed begrijpt waar de kansen voor de toekomst liggen. “De markt lijkt dat nog niet te zien, die heeft vooral het beeld dat Aegon zijn balans nog aan het repareren is. Dit kan echter snel veranderen. Ik denk dat de markt het bewijs zal zien bij de publicatie van de jaarcijfers over 2018, begin volgend jaar. Beleggers die de massa voor willen zijn, moeten Aegon nu in de gaten houden.”

Het aandeel Aegon noteert momenteel tegen een korting van 20% ten opzichte van de fair value van Morningstar. "Daarmee is Aegon één van de laagst gewaardeerde verzekeringsaandelen in het Europese beleggingslandschap.”

Lees ook: 10 aandelen met hoog rendement op eigen vermogen

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!