De klap die de Brexit teweegbracht op de aandelenmarkten hebben beleggers gevoeld. Zo ook beleggingsfondsen die net verkeerd zaten met hun aandelenselectie. Maar dat is nog geen reden om ze voor de lange termijn terzijde te schuiven. Dat laten we zien aan de hand van Alken European Opportunities.

Alken European Opportunities in het kort:

- Morningstar Analyst Rating: Silver

- Morningstar Rating: ***

- Beheerteam: Positive

- Fondshuis: Positive

- Beleggingsproces: Positive

- Rendement: Positive

- Kosten: Negative

Direct na de overwachte Brexit-uitslag trok er een schokgolf door de aandelenmarkten. De schrik zorgde voor een duikvlucht, die overigens al vrij snel weer omboog in een herstelbeweging. Maar veel beleggers hebben de klap gevoeld en dat geldt ook voor een aantal beleggingsfondsen. Onder hen is Alken European Opportunities.

Toch houdt Morningstar-analist Mathieu Caquineau vertrouwen, want de huidge magere prestaties laten zich verklaren door kortetermijnontwikkleingen: Alkens fondsbeheerder Nicolas Walewski had in de voorbije 18 maanden de positie in cyclische consumptiegoederen sterk verhoogd om te kunnen profiteren van de gestegen uitgaven in die sector overal in Europa. Eind maart 2016 was 35% van de activa in deze sector belegd, tegenover 20% voor het categoriegemiddelde, terwijl de meer defensieve sectoren - gezondheidszorg, defensieve consumptiegoederen - nagenoeg volledig afwezig waren. Het fonds heeft na de Brexit-stemming een zware prijs betaald voor die gedurfde positie, waarbij Renault en Peugeot de zwaarste klappen kregen.

Op lange termijn blijft het trackrecord van de strategie gunstig, vindt analist Caquineau. Door de bewezen vaardigheden en de jarenlange ervaring van Walewski blijft de bezorgheid van de analist beperkt, 'maar de huidige problemen onderstrepen wel de risicovolle aard van dit fonds'.

Tegendraadse beleggingsstijl

Fondsmanager Walewski heeft een overtuigde en tegendraadse beleggingsstijl. Zo bleef hij in 2013 ver weg van bedrijven die te afhankelijk waren van de groei in de opkomende markten, een goede beslissing, en keerde hij ook terug naar de verwaarloosde nutssector. De beheerstijl is overduidelijk opportunistisch, zonder enige benchmarkbeperkingen op het gebied van sector of marktkapitalisatie.

Morningstar's positieve beoordeling berust ook op het solide team van analisten, dat geregeld versterking krijgt.

Toch blijft de kostenstructuur een negatief punt, door de prestatievergoeding die elk jaar opnieuw ingesteld wordt. Daardoor moeten de beleggers, ondanks de huidige underperformance, deze vergoeding opnieuw moeten betalen zodra dit fonds goed presteert. Dit is moeilijk te verdedigen, en contrasteert sterk met de algemeen goede beheerpraktijken van Alken.

Ondanks de recente teleurstellende resultaten blijft Caquineau een 'sterke overtuiging' houden op dit fonds en het behoudt zijn Morningstar Analyst Rating 'Silver'.

Beheerteam

Nicolas Walewski startte zijn carrière in 1993 bij Crédit Lyonnais. Van 1999 tot 2005 werkte hij als fondsbeheerder bij Banque Syz, waar hij uitmuntende resultaten neerzette aan het roer van het Oyster European Opportunities fonds. Hij richtte Alken Asset Management op in december 2005 en is erin geslaagd zich te omringen met een solide beleggingsteam, dat geregeld versterkt wordt naarmate er meer activa onder zijn beheer komen. In het bijzonder voegden drie ervaren analisten zich bij het team in 2014.

Het team is stabiel gebleven, met slechts drie vertrekken sinds 2008, waaronder één senior analist in 2015. Het team bestaat nu uit zeven analisten en een medebeheerder, Marc Festa, die vanuit het analistenteam een promotie kreeg aangeboden. Het onderzoeksteam is georganiseerd per sector en heeft gemiddeld 12 jaar ervaring.

Volgens ons is het team goed geschikt voor een dergelijke opdracht. Walewski is ook verantwoordelijk voor een smallcapfonds en een equity-long-shortfonds. Hij heeft dan ook behoorlijk veel op zijn bord liggen, en we waren blij met de benoeming van Festa als medebeheerder in 2011. We vinden het ook fijn dat Walewski, net als de meeste leden van zijn team, persoonlijk belegt in de fondsen van Alken. Dat vinden wij een goede manier om aan de beleggers hun engagement te tonen.

Fondshuis

Alken AM is een kleine Londense beheersmaatschappij die in december 2005 werd opgericht door Nicolas Walewski. Hij is eigenaar van meer dan 50% van het kapitaal; sommige werknemers zijn vennoten. De omvang van de vennootschap is een risicofactor maar de beleggingscultuur is solide.

Het behalen van bevredigende resultaten voor langetermijnbeleggers is belangrijker dan de zoektocht naar winst op korte termijn. Dat blijkt ook uit de snelle beslissing van Walewski om het fonds Alken European Opportunities in 2007 te sluiten. De onderzoeksteams werden daarop versterkt. Het fonds ging in januari 2008 weer open maar Walewski ziet streng toe op de liquiditeit en waakt over de belangen van de bestaande beleggers, zoals ook bleek uit de beslissing in 2013 om het fonds te sluiten voor nieuwe beleggers.

De vennootschap communiceert goed, beter dan algemeen gangbaar is in de sector: in de maandelijkse beheersverslagen wordt een gedetailleerd overzicht van de portefeuille gegeven en worden de beslissingen op een begrijpelijke manier uitgelegd. Voor de remuneratie van de teams wordt rekening gehouden met de prestaties over één en drie jaar, zodat de belangen van de vennootschap in lijn kunnen worden gebracht met die van de langetermijnbeleggers. Men kan wel de structuur van de prestatievergoedingen verbeteren.

Proces

We staan positief tegenover deze strategie, die opportunistisch beheerd wordt zonder vooraf vastgelegde stijl. In het algemeen heeft de beheerder interesse in activiteiten waarvan alle of bepaalde aandelen ondergewaardeerd worden door de markt, vergeten aandelen, of bedrijven met winstgroeibronnen die niet helemaal in de prijs verrekend zijn. Ongeacht de beleggingsthesis heeft de beheerder een voorkeur voor bedrijven die volgens hem een betrouwbaar management hebben, dat in staat is het winstpotentieel van de onderneming te benutten.

Nicolas Walewski tracht markthypes te vermijden, en neemt met zijn keuzes vaak een tegendraads standpunt in. Daardoor hinkt het fonds soms achterop wanneer de markt een langdurige speculatieve zeepbel doormaakt of een extreme risicoaversie vertoont. Het fonds belegt in 50 tot 70 posities van alle grootten, maar slechts zelden in bedrijven met een kapitalisatie lager dan 1 miljard euro.

De portefeuille is grotendeels opgebouwd uit individueel geselecteerde aandelen. Daardoor verschilt zijn sectorpositionering aanzienlijk van die van zowel de benchmark als het categoriegemiddelde van Morningstar. Toch is Walewski zich goed bewust van de macro-economische context en de marktomgeving, wat kan helpen bij het inperken van het totale risico. Tot slot kan het fonds tot 25% beleggen buiten Europa, en heeft het in het verleden meestal gekozen voor Noord-Amerika.

Rendement

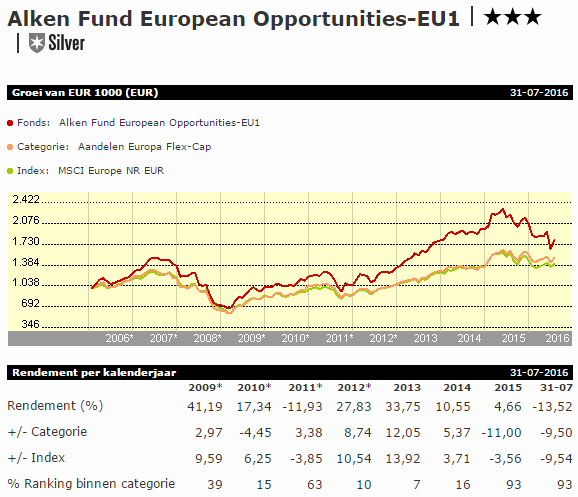

Het fonds gaat door een stevige periode van underperformance, die al begon in 2015 toen de portefeuille deelde in de klappen van drie grote posities in de technologiesector (Seagate, Western Digital en Micron). De vreselijke prestaties die het fonds tot nu toe in 2016 heeft neergezet - eind juni zat hij zelfs in het laagste deciel van zijn categorie - zijn daar al geen gevolg meer van, maar zijn niettemin bijzonder pijnlijk. De grootste negatieve factor dit jaar is zijn overweging in cyclische consumptieaandelen, voornamelijk in de autosector, in combinatie met zijn ongelukkige aandelenselectie in het VK in het kielzog van de Brexit-stemming.

Gezien zijn gedurfde portefeuillekeuzes vinden we het helemaal niet zo verrassend dat het fonds af en toe een slechte periode doormaakt en volatieler is dan zijn tegenhangers, maar de omvang van zijn huidige problemen is toch teleurstellend. We houden ons echter vast aan het feit dat het fonds vroeger prima prestaties heeft neergezet. De fondsbeheerder heeft al geregeld zijn sterke aandelenselectiecapaciteiten getoond, voornamelijk in de midcaps, waar hij vaak allerlei kansen ontdekt.

Zo gaf tijdens de dip van 2011 een goede aandelenselectie het fonds de kans het categoriegemiddelde te verslaan ondanks de hoogst cyclische positionering en de afwezigheid van gezondheidszorgaandelen. Toen het fonds in 2014 afgestraft werd voor zijn Russische blootstelling, kon het dankzij zijn aandelenkeuze opnieuw een comfortabele voorsprong behouden op de rest van de categorie. Van zijn oprichting in januari 2006 tot juni 2016 heeft het fonds een comfortabele voorsprong op zowel het categoriegemiddelde als de MSCI Europe.

Kosten

De vaste kosten zijn redelijk, maar de prestatievergoeding, 10% van de outperformance afgemeten tegen de Stoxx Europe 600 Index, valt niet echt goed bij langetermijnbeleggers. Die vergoeding wordt immers per kwartaal berekend, en de 'high-water mark' wordt elk jaar opnieuw ingesteld. Ondanks de huidige underperformance zullen de beleggers deze vergoeding dus opnieuw moeten betalen zodra dit fonds het beter doet dan de index. Om die reden hebben we de kostenstructuur een 'Negative' rating gegeven.

Hier vindt u verdere informatie over Alken European Opportunities

Hier vindt u de Morningstar Fondsentool

Klik hier voor voorgaande Fondsen van de week.

Robert van den Oever is Research Editor bij Morningstar Benelux

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!