We beginnen het nieuwe jaar met een Fonds van de Week over opkomende markten, omdat die categorie aan het eind van 2016 een plotse terugval kende. Dat vraagt om een andere blik op deze categorie en het uitlichten van een fonds waar Morningstar van overtuigd is.

Robeco Emerging Stars Equities in het kort:

- Morningstar Analyst Rating: Silver

- Morningstar Rating: ****

- Beheerteam: Positive

- Fondshuis: Neutral

- Beleggingsproces: Positive

- Rendement: Positive

- Kosten: Neutral

In de loop van afgelopen jaar maakten beleggingen in opkomende markten een comeback, nadat beleggers er in de jaren dat het economisch minder ging, enigszins huiverig voor geworden waren. In de loop van 2016 toonden de fondsstromen dat er geleidelijk aan weer meer geld naar opkomende-marktenfondsen ging. Maar aan het einde van het jaar stokte die toestroom vrij plotseling, en boog die om in uitstroom van geld uit beleggingsfondsen in opkomende markten-categorieën. Er is dus nog geen duidelijke, stevige trend in de richting van opkomende markten.

Maar er zijn zeker goede beleggingsfondsen te vinden voor de belegger die in opkomende markten wil. Deze week stellen we Robeco Emerging Stars Equities aan de orde. Morningstar-analist Mathieu Caquineau is sterk overtuigd van dit fonds.

De gedisciplineerde en op sterke overtuigingen gebaseerde strategie van het fonds is in handen van ervaren beheerders, stelt de Morningstar-analist. Hoofdbeheerder Jaap van der Hart is sinds november 2006 in die rol actief, maar werkt al sinds 2000 bij het team voor opkomende markten. De analist heeft ook veel waardering voor het hoofd van het team, Wim-Hein Pals, die ook al lange tijd in de opkomende wereld belegt. Teamwerk is essentieel bij dit fonds. Het team benut ook de sterke Azië-Pacific expertise van Robeco.

Fondsprestaties

De strategie is goed gestructureerd. Allereerst wordt via landenallocatie 80% van de activa belegd in de vijf landen die het team op grond van fundamentele factoren het aantrekkelijkst vindt. Bij de effectenselectie zoekt de fondsbeheerder naar wat hij verkeerd geprijsde ondernemingen met een concurrentievoordeel vindt. Tijdens het hele proces gebruikt het team Robeco's robuuste kwantitatieve modellen om ideeën te genereren en de fundamentele beoordeling te toetsen.

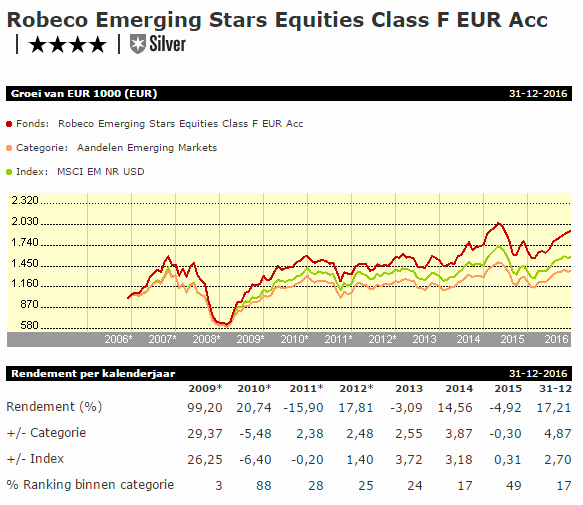

De sterk op overtuiging gebaseerde benadering gaat gepaard met risico's. De fondsprestaties kunnen aanzienlijk afwijken van die van de concurrentie. De beheerder heeft het echter in verschillende marktsituaties opmerkelijk goed gedaan en de resultaten op lange termijn zijn sterk. Sinds de beheerder aan het roer staat tot eind augustus 2016 lag het gemiddelde jaarrendement van het fonds op 6,44%, vergeleken met het categoriegemiddelde van 4,36% en 4,74% voor de MSCI EM Index. Door de sterke overtuiging van analist Caquineau behoudt dit fonds zijn Morningstar Analyst Rating Silver.

Beheerteam

Wij zijn positief over de stabiliteit en ervaring van dit team, dat wordt geleid door een zeer bekwame belegger, Wim-Hein Pals. Hij heeft 26 jaar ervaring, voornamelijk opgedaan in het beheer van portefeuilles voor opkomende landen van Robeco. Sinds november 2006 is Jaap van der Hart hoofdbeheerder van het fonds. Hij begon in 1994 bij Robeco als kwantitatief onderzoeker en werkt sinds 2000 bij het team voor opkomende markten.

Het team wordt ondersteund door 11 andere beheerders, elk met hun regionale focus en verantwoordelijk voor de aandelenselectie binnen hun regio. Het team heeft gemiddeld

14 jaar ervaring. Naast Pals en van der Hart zijn Dimitri Chatzoudis en Fabiana Fedeli de belangrijkste teamleden. Samen vormen zij de landen- en valuta-allocatiegroep.

Ondanks een paar wijzigingen in de laatste twee jaar is het team stabiel. Fedeli is een relatieve nieuwkomer en vervangt Paul van Homelen, die sinds september 2014 bij Robeco Client Solutions de functie van COO overnam. In november 2014 vertrok ook Vicki Chi die een vacature bij het Azië-Pacific aandelenteam van Robeco vervulde. Yaowei Xu, die van Pelargos Capital kwam, verving haar. Elie Aloko kwam in december 2014 en focust op Afrikaanse aandelen. Daarnaast werd eind 2015 een junior analist met als focus small-caps toegevoegd. Wij zijn positief over de uitbreiding van het team.

Fondshuis

Robeco is één van de oudste fondshuizen in Nederland en is eigendom van het Japanse Orix. Wat de eventuele gevolgen van deze overname zijn voor de fondsen en de beleggingsteams kunnen wij nu nog onvoldoende inschatten, maar vooralsnog hebben ons geen signalen bereikt die ons oordeel over Robeco beïnvloeden. We kennen Robeco als een stabiele organisatie waar sprake is van een positieve werkomgeving waarin beleggen centraal staat. Robeco is in het verleden goed in staat geweest om het beleggingspersoneel aan zich te binden en er is een stevig fundament van beheerders die er al jarenlang werkzaam zijn.

In totaal beheert het fondshuis 211 miljard euro, wat gelijk verdeeld is over particuliere en institutionele klanten. De meeste fondsen worden vanuit Rotterdam beheerd, maar er zijn ook teams die werken vanuit de VS, Hongkong en Zwitserland. Robeco heeft in het verleden een aantal gespecialiseerde fondsen opgericht die uiteindelijk niet succesvol bleken en het aantal fondsen werd in de afgelopen jaren dan ook enigszins gereduceerd. In vergelijking met het verleden is de mate waarin van de benchmark kan worden afgeweken bij de meeste fondsen toegenomen. Het kostenniveau van het fondsenaanbod ligt globaal genomen beneden de categoriemediaan.

Proces

Het fonds past een goed gestructureerde en gedisciplineerde strategie toe. Het beleggingsproces bestaat uit twee stappen, met als eerste de top-down landenallocatie. In dit stadium wordt rekening gehouden met vijf fundamentele factoren: macro-klimaat en politiek risico, winstverwachtingen, waardering, technische analyse en sentiment.

Ook het kwantitatieve landenmodel van Robeco, voornamelijk gebaseerd op waardering en dynamiek, vormt input voor de besluitvorming. 80% van de portefeuille wordt belegd in de vijf markten die het team het meest aantrekkelijk vindt. Binnen elk land is de aandelenselectie gebaseerd op zowel kwantitatief als fundamenteel onderzoek. Het kwantitatieve model genereert vooral ideeën en wordt gebruikt om de output van het fundamentele onderzoek te toetsen. Het is gebaseerd op waarde (50%), dynamiek (25%) en winstherzieningen (25%).

Het team zoekt naar bedrijven met concurrentievoordelen die het als verkeerd geprijsd beschouwt. De waarderingsanalyse is essentieel en gebaseerd op een DFC-analyse. Dit niet door een benchmark beperkte proces leidt tot een sterk geconcentreerde portefeuille van 35-50 aandelen met doorgaans wegingen van 2-4% en een jaarlijkse omloopfactor van minder dan 50%. Het fonds focust vooral op de grootste (vanwege liquiditeitscriteria) en relatief laag gewaardeerde bedrijven in opkomende markten. Het valutarisico wordt slechts bij hoge uitzondering afgedekt.

Prestaties

Sinds de Jaap van der Hart aan het roer staat tot eind augustus 2016 lag het gemiddelde jaarrendement van het fonds op 6,44%, vergeleken met het categoriegemiddelde van 4,36% en 4,74% voor de MSCI Emerging Market Index. Op lange termijn was de robuuste aandelenselectie bepalend voor de outperformance, terwijl het rendement van de landenallocatie minder consistent was.

De sterke fondsprestaties op lange termijn gaan gepaard met hogere risico's. Over drie en vijf jaar (tot 31 augustus 2016) is de Morningstar Risk Rating bovengemiddeld. Hoewel dit te verwachten is voor een op sterke overtuiging gebaseerde strategie zonder risicobeperkingen tegenover de benchmark, moeten beleggers er rekening mee houden dat dit betekent dat de prestaties sterk kunnen afwijken van die van de categorie en de EMCI EM Index. Zo bleef het fonds in 2008 en 2010 fors achter bij de concurrentie. In 2009 presteerde het veel beter dankzij een hogere weging in mid-caps, die sindsdien is gedaald.

In de eerste acht maanden van 2016 presteerde het fonds ondergemiddeld en scoort het in het 60e percentiel van de categorie. Zowel de landenallocatie als de aandelenselectie droeg negatief bij, vooral op de Chinese markt. Per saldo zijn wij positief over de prestaties.

>>> Bekijk voor meer informatie de Morningstar Fondsentool <<<

Robert van den Oever is Research Editor bij Morningstar Benelux

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!