In ons werk als fondsanalisten proberen we die fondsen te identificeren waarvan wij denken dat ze de potentie hebben om over een volledige marktcyclus hun categoriegemiddelde en/of benchmark te verslaan. We proberen dus kansrijke fondsen voor het voetlicht te brengen.

We kunnen de analyse uiteraard ook omdraaien en beleggers handvatten geven voor het signaleren van potentiële rode vlaggen. Kortom: hoe herkent u een fonds waar u beter afscheid van kunt nemen?

Dit onderwerp behandel ik in drie delen. Vandaag verschijnt het tweede deel dat in het teken staat van het fenomeen style-drift. In het eerste deel heb ik de impact van kosten besproken en in het laatste deel besteed ik aandacht aan het belang van een ervaren en stabiel beleggingsteam.

Het belang van stijlanalyse

De beleggingsstijl is een belangrijk element in de analyse van een beleggingsfonds. De beleggingsfilosofie vormt samen met het beleggingsproces het raamwerk voor een beleggingsfonds.

Op basis van dit raamwerk ontstaat de beleggingsstijl, waarmee dit een bepalende factor is voor het karakter en uiteindelijk ook de prestaties van een beleggingsfonds. De beleggingsportefeuille zou namelijk een goede afspiegeling moeten zijn van de beleggingsfilosofie, en de gekozen namen een logische uitkomst van het beleggingsproces.

Verschillende smaken

Om het karakter van een beleggingsfonds te beoordelen kunnen we een stijlanalyse uitvoeren. De stijlanalyse kan ons helder maken met wat voor type beleggingsfonds we te maken hebben, welke blootstellingen er zijn en dus ook welke risico's eraan kleven, alsmede welk verwachtingspatroon we mogen hebben qua prestaties in de verschillende marktsituaties.

Een stijlanalyse kan bijvoorbeeld tot de conclusie leiden dat een fonds hoofdzakelijk belegt in aandelen met een hoge marktkapitalisatie en een voorkeur heeft voor waardeaandelen, terwijl een ander fonds weer kan beleggen in smallcap groeiaandelen.

Style drift

Beleggers moeten de beleggingsstijl van een fonds helder hebben om te kunnen oordelen wat voor type fonds ze kopen en hoe dit fonds in hun bestaande portefeuille past. Belangrijk is ook om die beleggingsstijl te blijven monitoren. Consistentie in de beleggingsstijl van een beleggingsfonds is namelijk cruciaal om de geschiktheid van een beleggingsfonds in een portefeuille te waarborgen.

Wanneer een fonds sterk van zijn filosofie afwijkt, dan kan het mogelijk zijn oorspronkelijke rol niet meer vervullen en weet een belegger niet meer waar hij aan toe is. Dit noemen we style drift, wat dus een breuk met de oorspronkelijke beleggingsstijl betekent.

Holdings-based stijl analyse

Een manier om de beleggingsstijl van een beleggingsfonds te monitoren is via een holdings-based stijl analyse. In deze methodiek wordt een beleggingsfonds beoordeeld en geclassificeerd op basis van de karakteristieken van de onderliggende effecten in de beleggingsportefeuille.

De Morningstar Style Box is een voorbeeld van een tool die beleggingsfondsen op deze manier classificeert. Hier kijken we in het geval van aandelenfondsen naar de marktkapitalisatie van de aandelen in portefeuille, en de voorkeur voor waarde- of groeiaandelen.

We creëren vervolgens een 25-vlakkig raster waarbij de Y-as de verschillende gradaties in marktkapitalisatie weergeeft (micro, small, mid, large, giant) en de X-as de verschillende stijlen (deep-value, core-value, core, core-growth, high growth). We bepalen vervolgens voor ieder aandeel in de portefeuille de positie in de style-box en in combinatie met de wegingen van die posities de positie van het beleggingsfonds in de style-box.

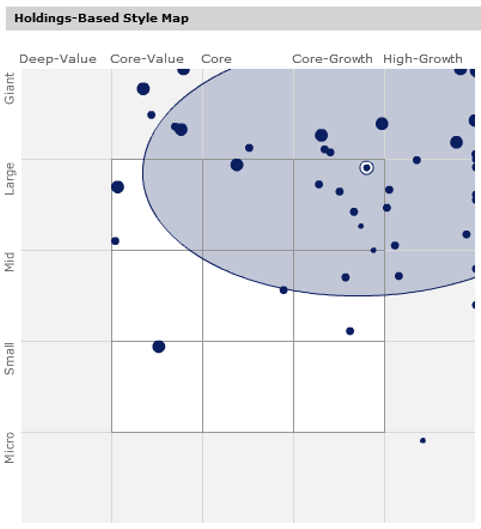

Om deze theorie wat inzichtelijker te maken geeft de onderstaande figuur de huidige positionering van Vontobel US Equity weer in de Morningstar Style Box. De wit-omrande stip geeft het zwaartepunt en uiteindelijke classificatie weer van het fonds, die zich dus in het largecap, core growth kwadrant bevindt.

Hoewel het fonds uiteindelijk in dit vlak van de style-box terecht komt, huisvest de portefeuille aandelen van uiteenlopende beleggingsstijlen. De overige stippen weerspiegelen de classificatie van de verschillende aandelenposities in de portefeuille. De meeste aandelen vallen in de largecap groeizone, zoals de blauwkleurige ellips aangeeft, maar er zijn ook uitzonderingen. Bijvoorbeeld de positie in het aandeel Air Lease Corp, dat in de style-box geclassificeerd wordt als smallcap, core valueaandeel.

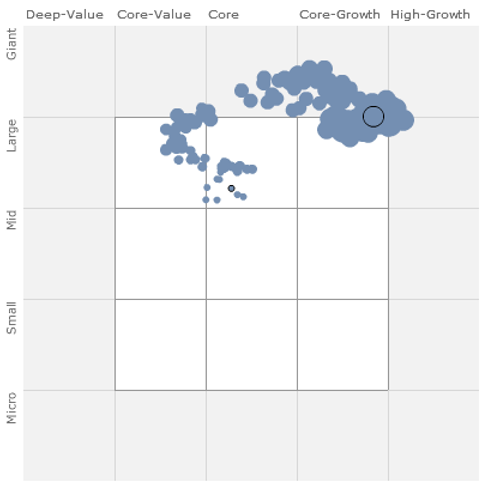

De bovenstaande figuur geeft de huidige stijlpositionering weer van Vontobel US Equity, maar dat zegt nog niets over de consistentie van die beleggingsstijl. Daarvoor hebben we een historische tijdreeks aan portefeuilles nodig die we in de style-box kunnen plaatsen.

Voor Vontobel US Equity hebben we beleggingsportefeuilles sinds 2002, wat ons dus in staat stelt om te kijken hoe dit fonds zich over de afgelopen vijftien jaar heeft gedragen, en hoe trouw het fonds aan zijn beleggingsstijl is geweest. De onderstaande figuur laat dat zien.

Het kleine zwart-omrande stipje in de largecap core kwadrant geeft de positie van de oudste portefeuille weer, terwijl de grotere zwart-omrande stip de huidige positie van het fonds weergeeft. We zien dus dat het fonds sinds 2002 weliswaar veelal in de grotere aandelen in het universum belegde, maar dat het qua waarde-/groeistijl niet heel consistent is geweest.

Het kan uiteraard zijn dat de beheerder van dit fonds in het verleden meer mogelijkheden zag in waardeaandelen en later een voorkeur kreeg voor groeiaandelen, maar dat het fonds qua karakter is veranderd dat mag duidelijk zijn. Daarnaast is de gemiddelde marktkapitalisatie van het fonds over de jaren eveneens toegenomen.

Waarom style-drift een probleem kan zijn

Style-drift kan op verschillende manieren een probleem vormen voor beleggers. Een fondsmanager die de bewegingsvrijheid krijgt van bijvoorbeeld Vontobel US Equities, heeft weliswaar meer mogelijkheden om kansen na te jagen, maar het zorgt er wel voor dat een belegger zijn portefeuille goed moet monitoren om er zeker van te zijn dat zijn portefeuille niet overhelt naar een specifieke, en wellicht ongewenste, beleggingsstijl.

Zoals gezegd kan een fonds door een veranderend karakter mogelijk zijn functie in een portefeuille niet meer uitvoeren. Een belegger die Vontobel US Equity in 2002 kocht vanwege de largecap, core beleggingsstijl heeft nu een giant-cap, core-growth fonds in zijn portefeuille. Maar dat is niet het enige.

De portefeuille van Vontobel US Equity was destijds met 24 posities zeer geconcentreerd. In de loop van de jaren kreeg het fonds meer een waardekarakter. Vanaf de zomer van 2008 verschoof de beleggingsstijl echter weer van waarde naar groei, waar het fonds zich momenteel in de Style Box nog steeds bevindt.

De portefeuille van vandaag is niet meer zo geconcentreerd als van weleer. Sinds 2010 is het aantal posities geleidelijk opgelopen tot 42 per eind 2016, terwijl het fonds in 2015 nog meer dan 50 posities in de portefeuille had zitten. Het fonds is dus niet alleen qua stijl, maar ook qua portefeuilleconstructie veranderd.

Loslaten beleggingsfilosofie

Daarnaast kan een fondsbeheerder verleid worden te beleggen buiten zijn oorspronkelijke beleggingsstijl wanneer deze in de huidige markt niet werkt. Voor value-managers zijn de afgelopen jaren, met uitzondering van de laatste zes maanden in 2016, heel lastig geweest. De continue underperformance maakt het lastiger voor fondsmanagers om vast te houden aan hun overtuigingen, en gedreven door de continue prestatiedruk kunnen ze zwichten voor het belang de op dit moment goed presterende aandelen te kopen, ongeacht of deze aandelen wel aansluiten bij de beleggingsfilosofie.

Daarmee gooit een beheerder zijn eigen overtuiging overboord en klampt zich vast aan de succesverhalen van vandaag, terwijl standvastigheid juist geboden is om de strategie en beleggingsfilosofie op lange termijn te laten werken. Fondsen die om deze reden van hun geloof vallen verdienen een nader onderzoek van beleggers.

Beleggingsfonds monitoren

Een laatste gevaar van style-drift is wanneer een fondsbeheerder zich beweegt naar delen van het universum die buiten zijn expertise vallen. Een goede beheerder in largecapaandelen hoeft bijvoorbeeld niet per definitie even kundig te zijn in smallcaps.

Voor beleggers is het dus belangrijk om het karakter van een beleggingsfonds goed te monitoren en bij een afwijkende positionering die buiten de beoogde beleggingsstijl van het fonds valt, de positie opnieuw te evalueren.

Jeffrey Schumacher,

is fondsanalist en Manager Research team bij Morningstar Benelux.

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!