Voor beleggers die wat avontuurlijker zijn ingesteld en die graag kansen op koopjes benutten, zijn er fondsen die opportunities zoeken. Franklin Mutual Global Discovery Fund is zo'n fonds. De beheerders slaan toe als een bedrijf in problemen raakt en het aandeel ondergewaardeerd wordt, terwijl ze tegelijk de fundamentals scherp in de gaten houden.

Franklin Mutual Global Discovery Fund in het kort

- Morningstar Analyst Rating: Bronze

- Morningstar Rating: ****

- Beheerteam: Positive

- Fondshuis: Positive

- Beleggingsproces: Positive

- Rendement: Neutral

- Kosten: Neutral

- Franklin Mutual Global Discovery Fund

Voor beleggers die graag kansen pakken en op wat meer avontuurlijke wijze op koopjes willen jagen, zijn er beleggingsfondsen met een strategie die gericht is op opportunities. Franklin Mutual Global Discovery Fund is zo'n fonds.

Het ervaren team, waarvan de beheerders gemiddeld 10 jaar bij het fondshuis werken, kijken naar bedrijven die in de problemen zijn, hetzij verzwakte bedrijven die overnameprooi zijn, hetzij bedrijven met problematische schulden. Daarbij houden ze altijd de fundamentals scherp in de gaten, constateert Morningstar-analist Francesco Paganelli. Ze bekijken of een koersval op korte termijn overdreven is en benutten de mogelijkheden als die er zijn.

Kansen pakken: Shell en Volkswagen

De beheerders pakken kansen, zoals Royal Dutch Shell in 2015, toen de koers onderuit ging en de oliegigant in verhouding met zijn fundamentals aantrekkelijk gewaardeerd raakte. Hetzelfde geldt voor Volkswagen dat in 2015 een sterke koersval meemaakte vanwege het emissie-sjoemelschandaal. Die koersval was in de ogen van de fondsbeheerders overdreven en dus stapten zij juist groot in.

De aanpak is solide en loont voor de belegger, stelt analist Paganelli vast. Daarom krijgt het fonds van hem een Morningstar Analyst Rating van Bronze.

Beheerteam

De Positive rating voor het beheerteam weerspiegelt de expertise en gedeelde ervaring van het management. Die ervaring is enigszins gevarieerd, aangezien alle drie de managers het bedrijf één voor een verlieten alvorens weer terug te keren en twee van de drie hadden een eerder dienstverband bij het fondshuis. Hoofdbeheerder Peter Langerman en co-manager Philippe Brugere-Trelat kwam beide in de jaren ’80 bij voorganger Heine Securities, terwijl co-manager Timothy Rankin erbij kwam kort na de overname door Franklin in 1996.

Beginnend met het vertrek van Brugere-Trelat voorafgaand aan die overname, verlieten alle drie het bedrijf voor perioden die variëren van drie tot tien jaar, maar ze zijn medio 2010 teruggekomen. Langerman heeft hier van 1993 tot en met 1998 een managersfunctie vervuld en kwam eind december 2009 terug, rond de tijd dat Brugere-Trelat begon. Rankin was co-manager van juli 2001 tot eind 2004 en kwam eind 2010 terug. De managers zijn onderdeel van Franklin's Mutual Series team.

Het team gaat helemaal terug tot waarde-beleggen pionier Max Heine en zijn protegé Michael Price, bestaande uit 15 portfolio managers en vijf analisten die gemiddeld 12 jaar bij het bedrijf of zijn voorganger in dienst zijn. Zij verdelen het volgen van de portefeuille naar wereldwijde industrie, regio en vermogenscategorie. Brugere-Trelat, bijvoorbeeld, richt zich op Europese aandelen en leidt ook het Franklin Mutual European fonds. Langerman en Rankin investeren elk meer dan 1 miljoen dollar in de Amerikaanse versie van het fonds en Brugere-Trelat minstens 500.000 dollar.

>>> Bekijk ook eens de Morningstar Fondsentool <<<

Fondshuis

Het bedrijf is openbaar verhandelbaar, maar wordt door de familie gecontroleerd en beheerd: Franklin Resources BEN is de moedermaatschappij van Franklin Templeton Investments. Een wereldwijde vermogensbeheerder met 738 miljard dollar aan activa per begin 2017 die is gegroeid door middel van meerdere acquisities door de jaren heen. Franklin's recente worstelingen duiden weliswaar tot in het extreme, de uitdagingen waar actief beheer mee kampt. Tussen midden 2014 en begin 2016 viel het beheerd vermogen met meer dan een vijfde terug omdat beleggers steeds meer kozen voor passieve strategieën en vlaggenschepen zoals Franklin Income FKINX steeds slechter gingen presteren. Franklin reageerde door wereldwijd 300 te schrappen en zeven ETF’s in de Verenigde Staten te lanceren, waarvan er vier passief aangepaste benchmarks met een eigen multifactor model volgen.

De stap naar passief beleggen illustreert de neiging van de firma om innovaties toe te voegen aan zijn mogelijkheden in plaats van in zijn bestaande aanbod te blijven steken. De Amerikaanse strategieën van de firma bieden het breedste aanbod en van de 36 Amerikaanse open- en closed-end fondsen met een Morningstar Analyst Rating krijgt de helft de beoordeling Neutral. Aan de obligatiekant is Templeton Global Bond TPINX een fonds dat boven de rest uitsteekt, maar andere obligatiestrategieën hebben misstappen gemaakt, onder meer door verkeerd getimede beleggen in energie en staatsschuld van Puerto Rico schulden. Wij hebben de rating voor de Parent Pillar verlaagd van Positive naar Neutral.

Proces

De integrale waardebenadering van dit fonds leidt tot een Positive beoordeling voor de Process Pillar. Het fonds is gericht op goedkope aandelen maar ook op kwesties zoals op handen zijnde overnames en schuldenproblematiek. Terwijl de managers aandacht schenken aan standaard waarderingsmaatstaven zoals koers multiples kijken ze vooral naar de ondernemingswaarde en proberen ze vast te stellen wat iedere aparte activiteit binnen een bedrijf waard is. Hun activiteit in fusie- en overnamezaken zorgt ervoor dat ze voeling houden met de prijsniveaus die professionele kopers bereid zijn te betalen voor een overname. Zodra ze bedrijven vinden die duidelijk onder hun intrinsieke waarde noteren, nemen ze de kapitaalstructuur onder de loep en beleggen ze daar waar ze de beste kansen zien, afgezet tegen de risico/rendementsverhouding.

De managers nemen bewust risico door te beleggen in bedrijven die in de problemen zitten, maar hun ervaring, in combinatie met het strikt vasthouden aan een veiligheidsmarge, biedt bescherming. Ze zijn ook bereid om jaren te wachten alvorens beleggingen zich uitbetalen en ze zijn ook bereid om in cash te gaan als zich geen aantrekkelijke kansen voordoen. Daarnaast zijn ze er snel bij om hun beleggingen te verkopen zodra die hun fair value bereiken. De blootstelling van dit fonds aan problematische schulden speelt een kleine rol vergeleken met haar Amerikaanse zusterfonds, omdat de SICAV geen bankschulden mag bezitten. Aan het fusie- en overnamefront mogen de fondsbeheerders alleen aandelen kopen van het bedrijf dat overgenomen wordt. Anders dan bij de Amerikaanse variant van het fonds is short gaan in het overnemende bedrijf dus niet mogelijk.

Prestatie

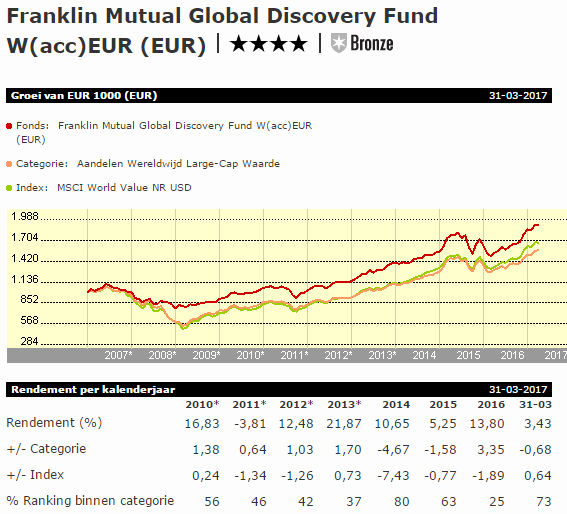

Door een portefeuille van goedkope aandelen, overnamescenario’s en problematische schulden en cash-gedeelten op te bouwen, streeft het management ernaar om beter te presteren op een voor risico gecorrigeerde basis. Het track record sinds de oprichting blijft sterk, maar we geloven dat die periode niet volledig relevant is. In feite komt de outperformance (ten opzichte van de benchmark en het categorie gemiddelde) grotendeels voort uit een gedurfde beweging naar cash tijdens de financiële crisis in 2008, onder een ander beheerteam.

Het track record sinds Langerman en Bruger-Trelat de leiding van het fonds eind 2009 overnamen, is minder aantrekkelijk: het rendement van hun waarde-portefeuille is in lijn met het categoriegemiddelde, maar blijft achter bij de MSCI World Value Index en, met een nog groter verschil, bij de MSCI World Index benchmark. Resultaten lijken beter op een voor risico gecorrigeerde basis, dankzij lagere volatiliteit dan zijn categoriegenoten op de lange termijn.

Dat gezegd hebbende, laat dit fonds ook een relatief slechter risico/rendement-profiel zien vergeleken met haar Amerikaanse variant. De kloof was het duidelijkst te zien in 2014. Drie factoren zijn de reden voor dat verschil: de hogere kosten van het fonds, het feit dat de SICAV haar niet-USD-blootstelling niet afdekt (waardoor de volatiliteit groter is) en zijn gedeelte in sommige Europese en Aziatische aandelen. Wij denken dat over een volledige marktcyclus dit solide proces dat zich over de tijd bewezen heeft, het beter zal doen dan zijn categoriegenoten, maar het achterblijven bij de benchmark leidt tot een Neutral beoordeling op deze pillar.

>>> Bekijk ook eens de Morningstar Fondsentool <<<

Robert van den Oever is Research Editor bij Morningstar Benelux

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!