Metropole Selection is een aandelenfonds met een sterke waardestrategie die gedisciplineerd wordt uitgevoerd. Dat betekent een hoger risico op jaren met tegenvallers. Maar daar moet de echte langetermijnbelegger niet van schrikken. Morningstar geeft het fonds een Silver rating.

Metropole Selection in het kort:

- Morningstar Analyst Rating: Silver

- Morningstar Rating: ****

- Beheerteam: Positive

- Fondshuis: Positive

- Beleggingsproces: Positive

- Rendement: Positive

- Kosten: Neutral

Metropole Selection

Dit fonds met een waardestrategie heeft sinds 2011 drie moelijke jaren beleefd, maar Morningstar-fondsanalist Mathieu Caquineau is van mening dat langetermijnbeleggers prima aan boord kunnen blijven. De teleurstellende resultaten kwamen vooral door onderweging in defensieve sectoren op waarderingsgronden. Met andere woorden: de fondsbeheerders vonden die te duur en kozen voor meer cyclische aandelen.

>>> Bekijk hier de Morningstar Fondsentool <<<

Beleggers moeten zich ervan bewust zijn dat de portefeuille zeer geconcentreerd is met 25-35 posities en dat de waardestrategie hogere risico's met zich meebrengt.

Analist Caquineau heeft vertrouwen in het team dat het fonds beheert aan de hand van een gedisciplineerde filosofie van waardebeleggen. De analist handhaaft dan ook de Silver rating voor het fonds.

Beheerteam

Het fonds wordt beheerd door een team van acht beheerders, met gemiddeld achttien jaar ervaring, die echt collegiaal samenwerken. Elk nieuw aandeel in de portefeuille moet door het volledige team goedgekeurd worden. Elke beheerder covert Europese aandelen zonder geografische of sectorale specialisatie.

Het team staat onder leiding van de mede-oprichter van Metropole Gestion, Isabel Levy, die dertig jaar ervaring heeft. Ze wordt bijgestaan door Ingrid Trawinski, die in 2012 tot co-CIO werd bevorderd. Zij trad in dienst van het bedrijf in 2007 en heeft twee decennia ervaring. De stabiliteit van dit team ondersteunt eveneens onze positieve rating op People. De afgelopen tien jaar hebben slechts drie medewerkers het team verlaten, onder wie Corinne Baudoin in 2014, die al sinds de oprichting van Metropole in 2002 bij het bedrijf werkte. In 2014 en 2015 werden twee ervaren aandelenbeheerders aangeworven. Volgens ons heeft deze groep de juiste omvang, aangezien ze zich richt op Europese aandelen en een consequente valueaanpak toepast.

Tot slot zijn we verheugd over het feit dat de belangrijkste senior-fondsbeheerders van het team zelf ook beleggen in de fondsen beleggen die zij beheren. Hierdoor lopen hun belangen gelijk met die van hun beleggers.

>>> Bekijk hier de Morningstar Fondsentool <<<

Kleine onafhankelijke vermogensbeheerder

Metropole Gestion is een kleine onafhankelijke vermogensbeheerder die in 2002 werd opgericht. Het is voor 90% eigendom van de oprichters en medewerkers. Het bedrijf is voorzichtig geweest met het opstarten van nieuwe strategieën, en heeft zich vooral toegelegd op zijn expertise in Europese effecten in plaats van trendgevoelige thema's, die ons inziens zelden goed gebruikt worden door beleggers. Ze kan bogen op stabiele en ervaren beheerteams. De collegiale organisatiestructuur faciliteert een breed spectrum aan ideeën, en alle beheerders delen dezelfde filosofie die het bedrijf karakteriseert.

Wel vinden we het jammer dat de bonussen van de beheerders niet direct gerelateerd zijn aan de prestaties van de fondsen. Als aandeelhouders hebben zij al een direct belang in de winstgevendheid van Metropole, maar wij geloven niet dat dit ruimte biedt om hun belangen op één lijn te krijgen met die van de beleggers.

De kosten voor beleggers zijn doorgaans lager dan bij de concurrentie, maar we hebben recentelijk wel een stijging gezien van de vergoedingen voor bepaalde fondsen. De communicatie met beleggers is zeer goed. Maandelijkse beheersrapportages, waaronder de eigendomspercentages en het volledige bedrag van de vergoedingen die de beleggers betalen, zorgen voor een transparantieniveau dat zeldzaam genoeg is om noemenswaardig te zijn.

Consistent beleggingsproces

Het fonds heeft een consistent beleggingsproces dat zijn sporen heeft verdiend. De waardebenadering wordt toegepast in alle Europese aandelenstrategieën van Metropole Gestion. Het richt zich vooral op aandelen van Europese large- en midcaps, maar kan ook beleggen in andere effecten met een minimumkapitalisatie van 100 miljoen euro, zonder sectorale of benchmarkbeperkingen.

Eerst onderzoekt het team het beleggingsuniversum op basis van waarderingscriteria om de aandelen op te sporen die een discount van ten minste 20% vertonen tegenover de geschatte intrinsieke waarde. Het team verkiest pragmatische waarderingsmethodes zoals vergelijkende financiële ratio's binnen dezelfde sector of branche, het gebruik van transactiemultiples uit het verleden, of methodes gebaseerd op de som van de afzonderlijke delen.

In een volgende, meer kwalitatieve fase wordt contact opgenomen met de bedrijfsdirectie om de business en het herwaarderingspotentieel beter te begrijpen, waardoor een belangrijk risico van deze benadering vermeden wordt: de aankoop van ondergewaardeerde aandelen zonder stijgingspotentieel. Het team is zich bewust van dit risico en belegt bijvoorbeeld niet in bedrijven met zwakke balansen, of zullen een veel grotere korting eisen om hierin te beleggen. Die benadering leidt tot een sterk geconcentreerde portefeuille van 25 à 35 posities. Cash kan tactisch ingezet worden tot 10% van de portefeuille.

Moeilijke jaren

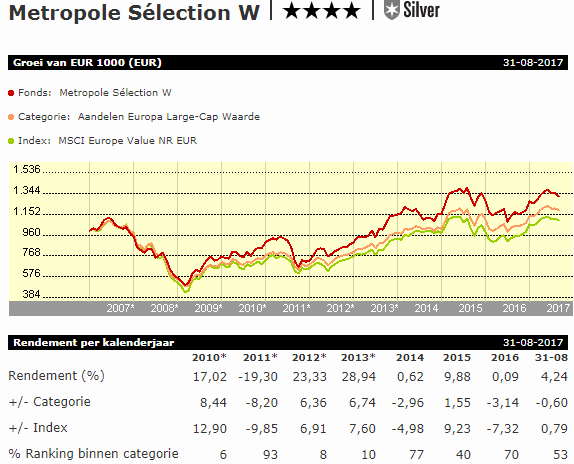

Sinds 2010 heeft het fonds drie moeilijke jaren doorgemaakt. In 2011 werden de risico's van de strategie erg duidelijk, toen enkele cyclische aandelen en aandelen met een hoge bèta de performance schaadde. In 2014 leed het fonds onder een sectorrotatie die sectoren met een hoog dividend (vastgoed, nutsbedrijven) bevoordeelde, die echter nauwelijks in de portefeuille voorkomen.

Vorig jaar kostte de aandelenselectie in de banksector (Unicredit, Banca Popolare, Lloyds, Intesa) het fonds erg veel geld. Dat deed goede aandelenkeuzes in de cyclische consumptiesector (Michelin, Kering, LVMH) volledig teniet. Hoewel deze perioden van underperformance goed te verklaren zijn gezien de op overtuiging gebaseerde waardebenadering, kan dit voor risicoaverse beleggers moeilijk te slikken zijn.

Voor anderen werkt dit volatiele fonds prima, vooral op langere termijn. Het team heeft al vaak getoond over goede aandelenselectievaardigheden te beschikken. Ondanks de recente tegenslagen ligt het fonds over een periode van tien jaar (tot juni 2017) nog steeds voor op het categoriegemiddelde en de MSCI Europe Value Index, en zelfs nog meer als we rekenen vanaf zijn oprichting in 2002 (op de oudere A aandelenklasse).

Ook zijn voortschrijdende rendement op tien jaar is gunstig. Sinds zijn oprichting heeft het fonds systematisch betere prestaties neergezet dan zijn categoriegenoten. De Sharpe-ratio is in alle gevallen hoger geweest.

Kosten

De lopende kosten voor de rebatevrije aandelenklasse W, die beschikbaar is voor particuliere beleggers in Nederland, bedragen 0,93% en dat komt overeen met de mediaan voor andere gelijksoortige aandelenklassen binnen het ruimere categoriegemiddelde van Europese aandelen.

>>> Bekijk ook eens de Morningstar Fondsentool <<<

Robert van den Oever is Research Editor bij Morningstar Benelux

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!