Met een stabiel, ervaren team en een zeer consistent proces blijft het Man GLG Japan CoreAlpha fonds een van de meest overtuigende keuzes in de categorie Japanse aandelenfondsen, vindt Morningstar. Het behoudt dan ook de hoogst haalbare Morningstar Analyst Rating: Gold.

Man GLG Japan CoreAlpha in het kort:

- Morningstar Analyst Rating: Gold

- Morningstar Rating: ****

- Beheerteam: Positive

- Fondshuis: Neutral

- Beleggingsproces: Positive

- Rendement: Positive

- Kosten: Negative

Man GLG Japan CoreAlpha

Met een stabiel, ervaren team en een zeer consistent proces blijft dit fonds een van de meest overtuigende keuzes in de categorie Japanse aandelenfondsen, aldus Morningstar-fondsanalist Peter Brunt. De neiging naar de waarde-stijl en sterke aandelenselectie hebben sinds 2006 voor outperformance gezorgd en het fonds versloeg zowel zijn categoriegemiddelde als zijn benchmark.

Wel kunnen de prestaties door de focus op de waardestijl periodes van zwakkere resultaten meemaken, als die stijl in de markt als geheel uit de gratie is, zoals bijvoorbeeld in 2011.

Het fonds combineert ervaren beheerders met een goed doordacht proces dat beleggers op de lange termijn beloont. Enig minpuntje zijn volgens analist Brunt de hoge kosten. Alles bij elkaar handhaaft hij voor dit fonds de hoogst haalbare Morningstar Analyst Rating: Gold.

Beheerteam

Het team dat dit fonds runt is een van de meest ervaren in de sector. Stephen Harker en Neil Edwards beheren de Britse variant van dit fonds sinds januari 2006 en zij kregen begin 2011 versterking in de persoon van Jeffrey Atherton. Het trio vertegenwoordigt een beleggingservaring die voor ieder ruim 20 jaar beslaat.

Harkers verbintenis met Japanse aandelen gaat terug tot 1983 toen hij Prudential Japanese Trust gedurende 10 jaar leidde. Vervolgens beheerde hij vermogens van private klanten gedurende 10 jaar bij TCW London International (overgenomen door SGAM in 2001). Zijn terugkeer naar de retailwereld kwam in 2006 toen hij de Japan CoreAlpha franchise opzette bij SGAM, dat in 2009 door GLG werd overgenomen.

Edwards kwam bij Harker in februari 2005 en zijn 20 jaar ervaring is bijna precies verdeeld tussen het beheren van Brits en Japans vermogen in aandelen. Atherton maakte deel uit van Harkers team bij TCW en brengt eveneens 20 jaar ervaring mee.

Het trio kan bogen op een netwerk van lokale contacten dat al 25 jaar teruggaat, en ook op de deskundigheid van de externe adviseurs Robert Brooke en Alan Bell die een sterke analytische achtergrond in de regio hebben. Het aannemen van de junior Adrian Edwards in juni 2014 voegde ondersteuning aan het team toe en zorgde voor verbreding die de nadruk wat wegnam van de kleine groep sleutelfiguren. In 2017 kwam er twee nieuwe afgestudeerden bij die tot dusver projecten hebben gedaan binnen het team.

Fondshuis

Man GLG heeft een reeks wijzigingen ondergaan die hebben geresulteerd in de vermogensbeheerder zoals we die nu kennen. Het begon als GLG Partners dat bekend stond om zijn hedge fonds strategieën tot de overname van SGAM in april 2009. Dat versterkte de long-only assets duidelijk. Vervolgens werd het in 2010 overgenomen door Man Group. GLG Group werd beboet voor handel met voorkennis en kwam terecht in diverse gerechtelijke procedures (allemaal beëindigd zonder veroordeling) gedurende de jaren 2000.

Onder de naam Man GLG heeft het bedrijf stappen gezet om de beleggingscultuur te verbeteren, waaronder het aannemen van Teun Johnston in 2012. Johnston kwam binnen als hoofd productstrategie en werd CEO in 2015. Zijn taak was om ervoor te zorgen dat de producten een goede weerspiegeling vormden van de expertise van het team en dat de teams beter samenwerkten.

De beloning van de fondsbeheerders is voornamelijk gebaseerd op het commerciële succes van hun strategieën. Dat kan resulteren in een grotere focus op het binnenhalen van vermogen dan op zo goed mogelijk beleggen, hoewel een deel van de managersbonussen in de vorm is van uitgestelde deelname in de fondsen die ze beheren en dat brengt hun belangen weer meer in lijn met die van hun eindbeleggers.

>>> Bekijk ook eens de Morningstar Fondsentool <<<

Wij vinden en de klantcommunicatie bovengemiddeld en dat wordt gesteund door frequente portefeuillerapportages en een goed toegankelijke en informatieve website. Alles bij elkaar verwelkomen wij de ontwikkeling van de beleggingscultuur bij dit fondshuis en de diepte en breedte van de middelen die het heeft, maar ook zijn wij van mening dat er ruimte is voor verbetering.

Proces

De beheerders willen de Topix TR benchmark verslaan op de lange termijn door een contraire, waarde-gedreven aanpak die voornamelijk gericht is op Japanse large caps. Ze volgens een relatieve-waarde aanpak en kijken vooral naar de 300 grootste bedrijven in de topix. De eerste stap in het vaststellen van prijs-anomalieën is de toepassing van diverse quant screeningen. Die kijken naar factoren zoals de verhouding koers/boekwaarde en dividendrendement over multicyclische periodes in vergelijking met de markt, concurrenten en het industriegemiddelde.

Vervolgens passen de managers een kwalitatieve beoordeling van aandelen toe die aantrekkelijk gewaardeerd lijken en ze proberen te achterhalen waarom deze ondergewaardeerd zijn. Idealiter hebben ze een voorkeur voor bedrijven die dominant zijn in hun sectoren en die een sterk management hebben, maar uiteindelijk is het niveau van de prijsanomalie de bepalende factor bij de belegging.

De jarenlange ervaring van het trio is een duidelijk voordeel gezien het geringe verloop onder corporate leiders in Japan: het heeft hen bewust gemaakt van individuele sterktes, zwaktes en geloofwaardigheid. De beheerders proberen vol belegd te zijn en dat steunt hun verkoopdiscipline: ze beoordelen continu de verwachte waarde van hun huidige posities in relatie tot nieuwe ideeën en verkopen hun best renderende posities om nieuwe kansen te zoeken. De beheerders dekken hun valutablootstelling niet af maar monitoren de blootstelling van het fonds aan bedrijven die geraakt kunnen worden door schommelingen van de Japanse yen, zoals exporteurs.

Prestaties

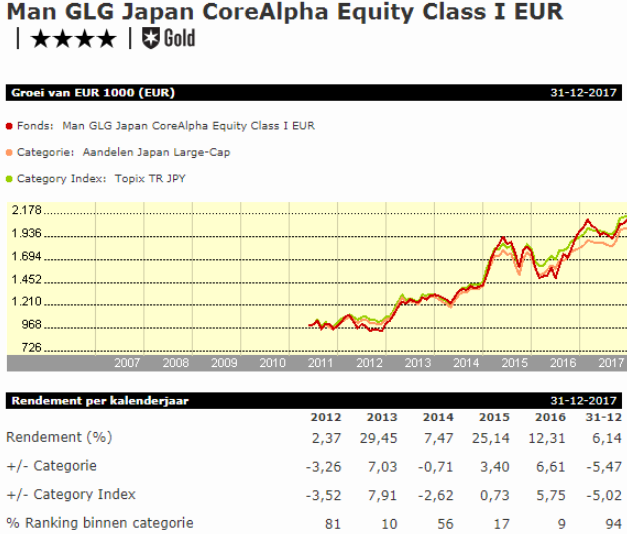

De beheerders hebben een sterk en lang track record opgebouwd met deze strategie. De Britse versie van deze strategie heeft zowel de Topix benchmark als het categoriegemiddelde ruimschoots verslagen in de periode januari 2006 (toen de huidige managers aan het roer kwamen) tot en met november 2017. Zoals te verwachten is vanwege het bottom-up proces is het de aandelenselectie die op lange termijn voor de outperformance heeft gezorgd.

Echter, de sterke relatieve prestaties zijn bereikt met wat meer fluctuaties dan bij concurrenten het geval is. In elk kalenderjaar tussen 2006 en 2010 heeft de Britse variant van het fonds het categoriegemiddelde duidelijk verslagen, in 2008 en 2009 zelfs met dubbele cijfers, om ieder jaar uit te komen in het bovenste kwartiel. Het fonds onderpresteerde in 2011 en 2012.

De Britse en Ierse versies van de strategie laten vergelijkbare prestatiekarakteristieken zien. De strategie toont een hogere volatiliteit ten opzichte van de benchmark over drie en vijf jaar, hoewel dit te verwachten is vanwege de waarde-bias. De voor risico aangepaste rendementen zijn sterk op de lange termijn. Voor het grootste deel van de periode sinds 2011 hebben large cap waarde-aandelen in Japan ondergepresteerd dus de beleggingsstijl had te kampen met tegenwind. Het fonds deed het in 2016 goed toen de markt draaide van groei naar waarde. Deze trend keerde in 2017 echter en daardoor ging het fonds tot en met november weer underperformen.

Kosten

De lopende kosten voor de rebatevrije aandelenklasse van dit fonds, die beschikbaar is voor particuliere beleggers in Nederland, bedragen 1,10%. Daarmee belandt het fonds in het op een na duurste kwintiel wat kosten betreft voor rebatevrije aandelenklassen van Japanse aandelenfondsen.

>>> Bekijk ook eens de Morningstar Fondsentool <<<

Robert van den Oever is Research Editor bij Morningstar Benelux

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!