Het M&G European Strategic Value Fund heeft een sterk trackrecord opgebouwd waarbij het concurrenten en index consequent verslaat. Dat komt door de op sterke aandelenselectie gebaseerde strategie van de ervaren fondsbeheerder. Het vertrouwen van Morningstar in dit fonds is toegenomen en daarom gaat de Morningstar Analyst Rating omhoog van Bronze naar Silver.

M&G European Strategic Value Fund in het kort:

- Morningstar Analyst Rating: Silver

- Morningstar Rating: ****

- Beheerteam: Positive

- Fondshuis: Neutral

- Beleggingsproces: Positive

- Rendement: Positive

- Kosten: Neutral

M&G European Strategic Value Fund

Het vertrouwen in dit fonds is toegenomen en daarom gaat de Morningstar Analyst Rating omhoog van Bronze naar Silver. De ervaren fondsbeheerder Richard Halle staat al sinds de oprichting aan het roer. Hij heeft de strategie mede ontwikkeld en hij heeft een indrukwekkend trackrecord gezorgd door sterke aandelenselectie, ook in jaren dat sommige sectoren het lastig hadden.

Beheerteam

Beheerder Richard Halle heeft een lange staat van dienst en is zeer ervaren. Hij heeft deze strategie ontwikkeld en heeft die onder zijn hoede sinds de oprichting van het fonds in februari 2008. Aanvankelijk was dat in een OEIC-type voordat het werd omgezet in een in Luxemburg gevestigde entiteit in 2018. Halle heeft de meeste van zijn 20 jaar in deze business bij M&G doorgebracht.

Voordat Halle dit fonds beheerde was hij analist en ook beheerde hij institutionele mandaten met een vergelijkbare beleggingsstijl, hoewel die meer op inkomen gericht waren. Zijn onmiskenbare toewijding aan deze strategie wordt versterkt door zijn persoonlijke belegging in het fonds, die wij zien als een goede manier om zijn belangen op dezelfde lijn te brengen als die van eindbeleggers.

Halle doet veel aandelenanalyse zelf. Hij krijgt minder ondersteuning dan wat we bij sommige concurrenten zien. Halle krijgt ondersteuning van een senior en een junior analist die in respectievelijk 2008 en 2017 aangeworven zijn. Zij verdelen hun tijd tussen dit fonds en M&G's North American Value strategie die wordt beheerd door Daniel White, die tevens als back-up beheerder voor dit fonds fungeert.

White brengt beperkte ondersteuning aangezien er maar weinig overlap is tussen research en portefeuilles van beide strategieën. Halle kan ook een beroep doen op een wereldwijd sectoranalisten team van acht personen.

Eén analist vertrok in 2018, maar er werden er twee aangenomen en twee kwamen bij het team na interne verschuivingen. Het hoge niveau van senioriteit in het team is een plus, hoewel dat voordeel niet ten volle wordt benut omdat de analisten voor verschillende beleggingsstijlen en fondsbeheerders bij M&G werken.

Fondshuis

M&G heeft een lange geschiedenis in collectieve beleggingen. Al in 1931 heeft het zijn eerste unit trust gelanceerd in het Verenigd Koninkrijk. Het is een gediversifieerd fondshuis met veel positieve kanten. Het bedrijf biedt een verstandig palet aan fondsen over diverse vermogenscategorieën aan. De productenrange is duidelijk en het fondshuis heeft zich er doorgaans van weerhouden om trendy fondsen op de markt te brengen. Dat wordt ondersteund door goed toegeruste beleggingsteams die veel ervaring en beheerders met lange staten van dienst hebben. De beloningsstructuur is ook redelijk met bonussen die verbonden zijn aan de prestaties van het fonds over drie jaar in vergelijking met concurrenten en/of een index.

Er zijn echter ook wat punten van zorg. We zijn teleurgesteld in de manier waarop het fondshuis sommige beheerderswissels in de afgelopen jaren heeft aangepakt. Ook denken we dat het fondshuis, gezien de omvang, meer kan doen om schaalvoordelen ten goede te laten komen aan eindbeleggers door de kosten van fondsen te verlagen.

Verder speelt mee dat de plannen van M&G-moeder Prudential om M&G en Prudential UK & Europe samen te voegen tot M&G Prudential en vervolgens af te stoten, onzekerheid creëren die waarschijnlijk nog tot eind 2019 zal voortduren. We waarderen het dat M&G Prudential eindbeleggers waarschijnlijk een bredere set producten te bieden zal hebben en dat een nieuwe, verregaand gedigitaliseerde business kostenbesparingen met zich mee zal brengen, maar het is nog onduidelijk of en hoe die zullen worden doorgegeven aan eindbeleggers. Daarom een Neutral-oordeel op de Parent Pillar.

Proces

De beheerder volgt een duidelijke waarde-aanpak waarbij hij mikt op Europese aandelen die een marktkapitalisatie hebben van meer dan 250 miljoen euro. Het proces is duidelijk en herhaalbaar. Het begint met een kwantitatieve screening die alle aandelen rangschikt naar koers-boekwaarderatio. Dat is tamelijk simplistisch, maar daar volgen aanpassingen op om R&D en items buiten de balans om mee te nemen.

Binnen iedere sector komt alleen het goedkoopste kwartiel in aanmerking voor de volgende stap. De fundamentele analyse is erop gericht om bedrijven eruit te filteren die om redenen goedkoop zijn en die waarschijnlijk niet zullen terugkeren naar hun gemiddelde. Financiële kracht, houdbaarheid van het businessmodel en gedrag van het management worden grondig geanalyseerd om value traps te voorkomen. De beheerder berekent geen koersdoelen en kijkt ook niet naar katalysatoren.

De uiteindelijke portefeuille omvat 60-100 bedrijven en is beperkt tot 3% overweging ten opzichte van de MSCI Europe Index. Behalve dat is de aanpak verder tamelijk benchmark-agnostisch. De sector- en landenwegingen zijn de uitkomst van bottom-up stock picking en er is geen beperking als het gaat om tracking error.

De beheerder heeft een langetermijnhorizon die resulteert in een portefeuille-omzet die onder de 25% ligt in welk jaar dan ook. Deze aanpak wordt consistent uitgevoerd en met goed risicobewustzijn, inclusief voor mid- en smallcaps die sinds 2015 een groter deel van de portefeuille zijn gaan uitmaken.

Prestaties

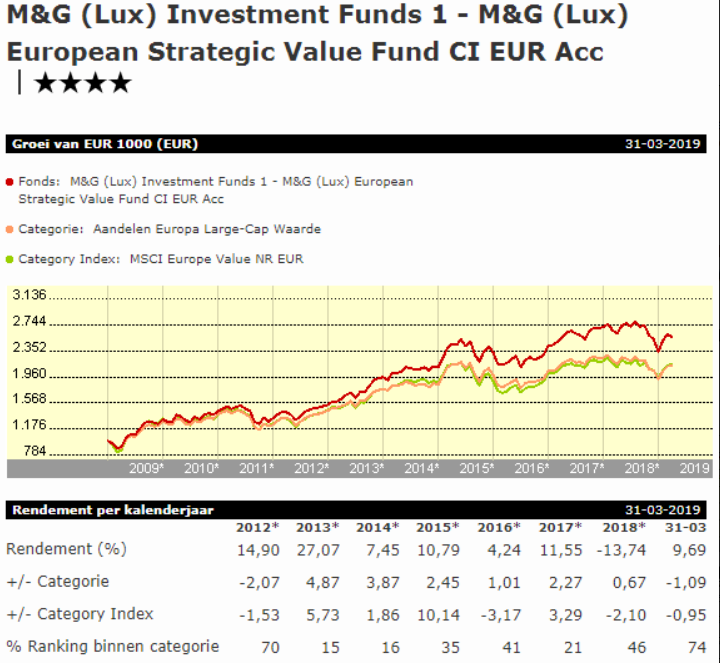

Vanaf de oprichting tot en met februari 2019 heeft het fonds een indrukwekkend trackrecord opgebouwd. Het gemiddeld jaarlijks rendement van 5,6% overstijgt de 3,4% van het categoriegemiddelde en de 2,6% van de MSCI Europe Value Index. De hogere allocatie van het fonds naar mid- en small-caps heeft de prestaties in 2016 en 2017 een boost gegeven, maar we merken ook op dat de aandelenselectie in die segmenten goed was, ook in 2018 toen kleinere bedrijven het minder deden dan grote.

De outperformance van het fonds komt voor over meerdere jaren en het fonds blijft in slechts één kalenderjaar van zijn bestaan achter bij het categoriegemiddelde. Dat komt door sterke aandelenselectie in de meeste sectoren. In 2017 was de aandelenselectie bijzonder goed in de sectoren consumentengoederen en industrie. De grootste zwakte tot dusver was 2012, toen de strategie negatief werd beïnvloed door aandelenselectie en sectorallocatie. Ook een cash positie van 5% zette een rem op het rendement.

Over het algemeen hebben de diversificatie in sectoren en aandelen beleggers een prima rit opgeleverd. Het verlies in 2011 was kleiner dan dat van concurrenten en de MSCI Europe Value Index. De standaarddeviatie is historisch gezien in lijn met of licht onder die van de concurrentie.

Kosten

De lopende-kostenfactor van 0,93% voor de rebatevrije aandelenklasse van dit fonds ligt dicht bij de mediaan voor de bredere peer group van fondsen in Europese aandelen. Daarom een Neutral-rating op de Price Pillar.

Robert van den Oever is Research Editor bij Morningstar Benelux

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!