Hoewel relatief kort, is het track record van dit fonds indrukwekkend, zeker gezien de neiging naar waarde-aandelen in de portefeuille. Het team onder leiding van Jan Willem Berghuis is van hoge kwaliteit en de vier beheerders hebben de juiste ervaring in small-cap beleggen. Morningstar handhaaft de Morningstar Analyst Rating van Bronze.

Kempen Global Small Cap Fund in het kort

- Morningstar Analyst Rating: Silver

- Morningstar Rating: *****

- Beheerteam: Positive

- Fondshuis: Positive

- Beleggingsproces: Positive

- Rendement: Positive

- Kosten: Neutral

Het vertrouwen van Morningstar-analist Ronald van Genderen in dit fonds is toegenomen. Zijn oordelen op de People Pillar en op de Performance Pillar stijgen van neutraal naar positief. De totaalscore voor het fonds leidt uiteindelijk tot handhaving van de Morningstar Analyst Rating op Bronze.

Hoewel nog maar relatief kort, is het track record van dit fonds indrukwekkend, zeker gezien de neiging naar waarde-aandelen in de portefeuille, terwijl die beleggingsstijl al enige tijd uit de gratie is in de markt. Het team onder leiding van Jan Willem Berghuis bestaat uit vier deskundige beheerders van hoge kwaliteit en met de juiste ervaring in small-cap beleggen.

Beheerteam

Het vertrouwen in het team van vier portefeuillebeheerders is toegenomen, dus het oordeel op de People Pillar gaat omhoog van neutraal naar positief. Het team is relatief klein, maar de leden zijn van hoge kwaliteit. Verder werkt het team goed samen en maakt het goed gebruik van de middelen die het bij Kempen tot zijn beschikking heeft. Ook krijgt het sinds 2018 ondersteuning van een data-analist en een ESG-analist.

Hoofd-portefeuillebeheerder is Jan Willem Berghuis, die al zijn hele loopbaan bij Kempen werkt. Hij was van 1999 tot 2008 aandelenanalist en daarna portefeuillebeheerder voor het hoog geachte Kempen Orange Fund. Daar werkte hij samen met de zeer ervaren small-cap belegger Joop Witteveen en deed zo waardevolle ervaring op. Toen hield Morningstar Berghuis al in de gaten.

Bij deze wereldwijde small-cap strategie heeft Berghuis al sinds de lancering steun van Maarten Vankan, die 20 jaar ervaring heeft in de rol van zowel analist als portefeuillebeheerder. In 2015 werd het team versterkt met twee nieuwe aanwinsten: Chris Kaashoek, die voordien vijf jaar bij een private equity investeerder had gewerkt, en Luuk Jagtenberg die in 2012 bij Kempen begon als beleggingsstrateeg.

De teamleden hebben sectorverantwoordelijkheid als analist, maar pakken de besluitvorming in teamverband aan. Ze kunnen gebruik maken van diverse bronnen en middelen binnen Kempen, waaronder de wereldwijde vastgoed- en hoog-dividend teams.

Fondshuis

Kempen Capital Management is de vermogensbeheertak van Kempen & Co, dat weer een volle dochter is van Van Lanschot Kempen NV, dat genoteerd is aan Euronext Amsterdam. KCM heeft diverse aantrekkelijke kanten: het voert een geconcentreerd fondsenaanbod dat goed past bij de bewezen expertise van het fondshuis. De kwaliteit is over het algemeen goed, met sterke proposities in high dividend, euro credit en Nederlandse aandelen.

Het verloop in de beleggingsteams is beperkt en KCM lijkt in staat om getalenteerde beleggers aan te trekken en ook vast te houden. Echter, niet alle teams en producten staan bij ons in even hoog aanzien, want het Europese small-cap team heeft het nog steeds lastig.

Wij vinden het een toegewijde vermogensbeheerder die de belangen van haar beleggers goed weet te behartigen. Dat wordt bewezen door het zorgvuldige capaciteitsbeheer van de fondsen. De fondsen zijn niet duur, en Kempen heeft stappen gezet om de schaalvoordelen te delen met eindbeleggers door kosten te verlagen naarmate het beheerd vermogen toenam.

De structuur van variabele beloning is nog altijd ondoorzichtig, en dat moet volgens ons verbeteren. De beloning is gebaseerd op diverse factoren, waaronder 3- en 5-jaars rendement, waarbij de nadruk op 5 jaar ligt. De beheerders beleggen substantieel in hun eigen fondsen. Dat brengt hun belangen op één lijn met die van eindbeleggers.

Proces

De strategie is gebaseerd op een fundamenteel bottom-up proces. In de eerste fase wordt een eenvoudige maar effectieve screening toegepast om ideeën te genereren. Daarvoor komen bedrijven voor in aanmerking die deel uitmaken van de MSCI Small Cap Index of aandelen die een minimum marktkapitalisatie tussen 250 miljoen en 4 miljard euro hebben en een gemiddelde dagelijkse liquiditeit van 500.000 euro.

Vervolgens selecteert een kwaliteitsfilter de bovenste 50% van bedrijven op basis van genormaliseerd geïnvesteerd kapitaal. Een volgend filter krimpt het universum tot 500 bedrijven door selectie van de bedrijven met de 25% laagste ratio's tussen ondernemingswaarde en driejaars historisch gemiddelde operationele winst minus belastingen.

Het team voor een snelle scan uit op zijn beste ideeën die uit de screening voortkomen en kijkt daarbij onder andere naar de balans, het businessmodel en de risico's op ESG-gebied. Aandelen die door die fase heen komen worden diepgaander onderzocht. Het team voert dan een Porter's Five Forces analyse uit en kent een management score toe.

Deze twee analyses resulteren in een kwaliteitsscore die de WACC bepaalt in de waarderingsmodellen. Op dit punt, en ook nadat een aandeel al in de portefeuille is opgenomen, blijft het team in nauw contact staan met het bedrijf in kwestie. Wat waardering betreft, kijkt het team naar een margin of safety tussen prijs en de waarde zoals die ervaren wordt. Het proces zit goed in elkaar en verdient een positief oordeel.

Prestaties

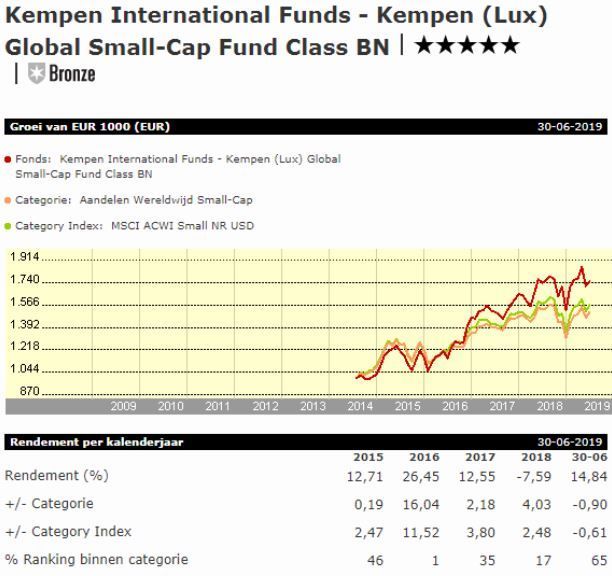

Deze strategie is in juli 2014 gelanceerd, dus het track record is nog maar kort. Over de periode tot en met mei 2019 heeft het fonds een gemiddeld jaarlijks rendement van 11,74% behaald en daarmee verslaat het zowel benchmark MSCI World Small Cap Index (9,66%) en het categoriegemiddelde van de Global Small-Cap Equity Morningstar Category (8,24%) ruimschoots.

Dat is des te meer een prestatie, aangezien de portefeuille neigt naar waarde-aandelen, terwijl die beleggingsstijl al een hele tijd uit de gratie is en de MSCI World Small Value Index 7,69% per jaar gemiddeld rendeert. In het eerste jaar van zijn bestaan had het fonds het wat moeilijk, voornamelijk door de waarde-neiging, maar daarna zijn de prestaties flink verbeterd. Sindsdien leidde de sterke aandelenselectie tot consistente outperformance ten opzichte van de benchmark, vooral in de Verenigde Staten, waar de selectie positief uitpakte in de vier jaar tot 2018.

Wel is de standaarddeviatie van de strategie hoger dan die van de benchmark en van het categoriegemiddelde. Niettemin verslaat de strategie beide maatstaven op basis van Sharpe-ratio's. Hoewel relatief kort, is het track record dusdanig goed dat het oordeel stijgt van neutraal naar positief.

Kosten

De lopende kosten voor de rebatevrije aandelenklasse van dit fonds bedragen 1% en dat ligt vrij dicht bij de mediaan voor vergelijkbare 'clean' share classes voor wereldwijde aandelenfondsen. Het prijsverschil is dermate klein dat het fonds redelijk geprijsd is. Daarom een neutraal oordeel op de Price Pillar.

Robert van den Oever is Research Editor bij Morningstar Benelux

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!