Een capabel beleggingsteam en een consistent toegepast beleggingsproces dat is gericht op kwaliteitsgroei tegen een redelijke prijs brengen het Schroder ISF China A fonds een Morningstar Analyst Rating van Silver. De beheerder speelt goed in op de volatiliteit die de zich snel ontwikkelende markt van Chinese A-aandelen kenmerkt.

Schroder ISF China A Fund in het kort:

- Morningstar Analyst Rating: Silver

- Morningstar Rating: -

- Beheerteam: Above Average

- Fondshuis: Above Average

- Beleggingsproces: Above Average

Schroder ISF China A Fund

Het vertrouwen van Morningstar in dit fonds is gebaseerd op een capabel beleggingsteam en een consistent toegepast beleggingsproces. Dat proces is te karakteriseren als: kwaliteitsgroei tegen een redelijke prijs.

De keuzes die hoofdbeheerder Jack Lee maakt binnen zijn bewezen proces spelen in op de volatiliteit die de markt voor Chinese A-aandelen kenmerkt. De tracking error en portefeuille-omzet is daardoor regelmatig hoger dan bij concurrenten. Morningstar-fondsanalist Chloe Qu kent de rebatevrije fondsklasse C van dit fonds een Morningstar Analyst Rating van Silver toe.

Beheerteam

De portefeuillebeheerder op deze strategie is Louisa Lo en zij is een van Morningstars favoriete Greater China aandelenbeheerders. Ze werkt nauw samen met Jack Lee die het zware werk heeft gedaan voor deze strategie sinds de oprichting in maart 2013. Hij verzorgt het dagelijkse beheer en brengt 22 jaar beleggingservaring in Chinese A- en H-aandelen mee, waarvan 7 bij Schroders. Hij toont echte passie voor beleggen en demonstreerde tijdens de meeting met Morningstar in november 2019 een diepgaande kennis van de Chinese onshore aandelenmarkt.

Lee is met name verantwoordelijk voor het beheer van mandaten voor Chinese A-aandelen met een totaal beheerd vermogen van 1,79 miljard dollar per ultimo september 2019. Als hoofd van China A-aandelen research dragen Lee’s ideeën bij aan een brede range aan mandaten die worden beheerd door Schroders’ Azie-afdeling.

Lee krijgt ondersteuning van het 16-koppige Greater China team dat gemiddeld 14 jaar ervaring heeft en 6 dienstjaren bij dit fondshuis. Dat historisch gezien stabiele team heeft sinds 2017 vijf analisten zien vertrekken. We zijn ons bewust van het effect dat dit heeft op de overblijvende teamleden, maar tegel;ijk vinden we het bemoedigend om te zien dat het team zijn researchcapaciteit in Chinese A-aandelen uitbreidt met drie toegewijde analisten en een beheerder die er sinds 2018 zijn bijgekomen. Het universum dat dit team volgt is gegroeid naar 100-150 aandelen in 2019. Alles bij elkaar verdient de People Pillar door de capabele beheerders en het goed toegeruste team een Above Average oordeel.

Fondshuis

Schroders bestaat ruim 200 jaar en nog altijd heeft de familie Schroder de helft van de aandelen in handen. Het stabiele eigendom heeft voor rust gezorgd en het fondshuis in staat gesteld om de strategie vorm te geven met het oog op de lange termijn.

De kernexpertise van Schroders is aandelen en daarin heeft het een fondsenaanbod met fondsbeheerders van hoge kwaliteit, lange staten van dienst en oog voor de lange termijn, hetgeen wordt onderstreept door de zorgvuldige opvolgingsplanning.

Dat geldt vooral voor Aziatische, Europese, US small-cap, Japanse en Australische aandelen. De afdeling voor Britse aandelen heeft echter wat verloop gekend in beheerders. Fondsintroducties worden geselecteerd gedaan en de obligatieproducten van het fondshuis hebben positieve Morningstar Analyst Ratings.

De beloning van managers hangt af van de outperformance over drie- en vijfjaarsperioden. Bij obligatie- en multi-asset fondsen is dat één en drie jaar, want dat weerspiegelt volgens het fondshuis de perioden waar eindbeleggers voor die producten het meeste belang aan hechten.

Om de activiteiten te verbreden heeft Schroders overnames gedaan op het gebied van private equity, verzekerings-securities en securitised credit. Ook wealth management staat op de agenda via de aankoop van Cazenove in 2013 en in 2017 de overname van C. Hoare.

Proces

Portefeuillebeheerder Jack Lee leidt het op kwaliteitsgroei gerichte beleggingsproces van Schroders Azie-afdeling. Het team past een rigoureus raamwerk voor aandelenselectie toe dat zoekt naar bedrijven die kwaliteitsgroei laten zien. Op bedrijfsniveau kijken ze naar de houdbaarheid van concurrentievoordeel en naar deskundigheid in de uitvoering. Op bedrijfstakniveau kijken ze naar factoren zoals toetredingsdrempels en de dreiging van uit de markt gedrukt worden.

Aandelen worden ingedeeld in vier categorieën op basis van hun groeivooruitzichten. Het team heeft een voorkeur voor bedrijven die in staat zijn om een hoger rendement op geïnvesteerd vermogen te halen dan hun gewogen gemiddelde kapitaalkosten, of bedrijven bij wie dat nog niet het geval is, maar die daar wel naartoe op weg zijn. Vervolgens rangschikken ze de fondsen op een schaal van 1 tot en met 4 waarbij 1 staat voor de sterke overtuiging dat het aandeel zal outperformen.

In vergelijking met de meer op hun benchmark gerichte evenknieën die gericht zijn op offshore Chinese aandelen bij Schroders, is deze portefeuille onder Lee’s beheer zeer geconcentreerd met 30-60 namen en een beoogde tracking error die zich beweegt tussen 5 en 12%. Sectorblootstelling is doorgaans beperkt tot circa plus of min 15%ten opzichte van de MSCI China A Onshore Index.

Vanwege het zich snel ontwikkelende en volatiele marktklimaat rond A-aandelen is Lee ook voorzichtiger met het implementeren van zijn ideeën en is de portefeuille-omzet licht hoger op 50-150%. Alles bij elkaar wordt het goed gestructureerde beleggingsproces consistent toegepast. Het verdient een Process rating van Above Average.

Prestaties

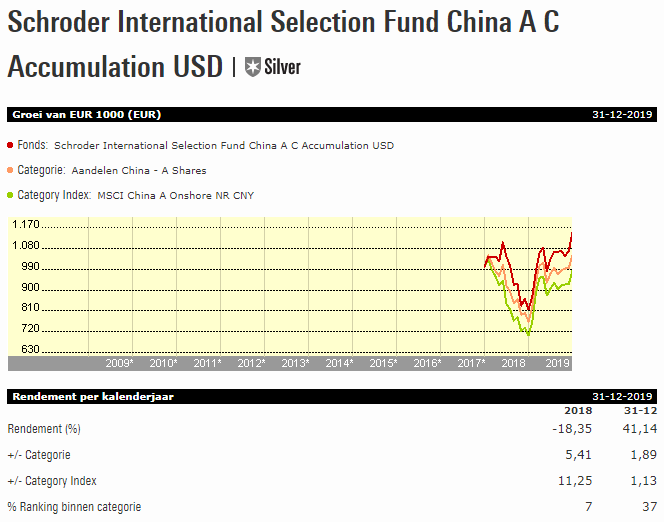

De Luxemburgse variant van dit fonds is in december 2017 gelanceerd, maar beheerder Jack Lee beheert deze strategie al veel langer want die is in maart 2013 gelanceerd in de vorm van het in Hong Kong gevestigde fonds Schroder China Equity Alpha en dat heeft onder zijn leiding sterke rendementen laten zien. De Hong Kongse variant heeft sinds de oprichting tot en met november 2019 een gemiddeld jaarlijks rendement behaald van 12,52%. Daarmee verslaat het de MSCI China A Onshore Index met 910 basispunten en komt het te midden van zijn concurrenten uit in het 14e percentiel. De outperformance is consistent geweest en deze strategie heeft in elk kalenderjaar sinds 2015 zijn concurrenten en index verslagen.

In 2019 ging het echter wat minder. Over de eerste 11 maanden van het jaar bleef het fonds met 26,42% rendement 45 basispunten achter bij de index. Dat rendement was wel in lijn met dat van concurrenten. Aandelenkeuzes in de sector grondstoffen, zoals Sk Shu Paint en Shandong Sinocera, voegden de meeste waarde toe.

Andersom waren het onderweging in gezondheidszorg en verkeerde keuzes in IT-aandelen die een rem zetten op het rendement. Het ontbreken van het aandeel Kweichow Moutai in de portefeuille was de grootste individuele misser van 2019.Lee zei in november 2019 dat hij dit aandeel volledig gewaardeerd vindt en dat hij twijfelde aan of er wel voldoende vraag naar de likeuren van dit bedrijf zal blijven bestaan. Ook heeft Lee ESG-gerelateerde zorgen rond dit aandeel, aangezien de vorige CEO is aangeklaagd voor corruptie.

Kosten

De lopende kosten van de rebatevrije 'clean' fondsklasse C laten dit fonds in het middelste kwintiel van de categorie vallen. Als we de kosten bekijken in de context van de People, Process en Parent pillars, dan zijn we van mening dat dit fonds positieve alpha kan genereren ten opzichte van benchmark. Het fonds verdient een Morningstar Analyst Rating van Silver.

Robert van den Oever is Research Editor bij Morningstar Benelux

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!