Het Brandes European Value Fund is een echt waarde-beleggingsfonds in Europese aandelen met de blik op de lange termijn. Het ervaren team van toegewijde waardebeleggers past een gedisciplineerde aanpak toe die is gericht op ondergewaardeerde aandelen. De rebatevrije fondsklasse krijgt een upgrade van de Morningstar Analyst Rating naar Gold.

Brandes European Value Fund in het kort

- Morningstar Analyst Rating: Gold

- Morningstar Rating: ****

- Beheerteam: High

- Fondshuis: Above Average

- Beleggingsproces: Above Average

Brandes European Value Fund

Deze strategie profiteert van een stabiel team met toegewijde waardebeleggers die een gedisciplineerde en op de lange termijn gerichte aanpak volgen. Teamwork is een onderscheidend kenmerk van dit fondshuis en dit team onderstreept dat eens te meer.

Diepgaand fundamenteel onderzoek is de sleutel tot deze strategie. Het team speurt naar Europese aandelen die sterk ondergewaardeerd zijn maar potentieel hebben voor de lange termijn. Het team is bereid om pijn te lijden op de korte termijn om het rendement op de lange termijn te maximaliseren.

De 'clean' share class die voor fondsbeleggers in Nederland van belang is, krijgt onder invloed van de vernieuwde methodologie achter de Morningstar Analyst Rating een upgrade van Silver naar Gold.

Beheerteam

De stabiliteit en ervaring van het team brengen het een High-score op de People Pillar. Brandes doet portefeuillebeheer volgens een teamaanpak en deze strategie wordt beheerd door een vijfkoppig beleggingscomité. Aan- en verkoopbeslissingen vereisen een meerderheid van stemmen en de teamaanpak helpt om het risico van te veel nadruk op sleutefiguren te elimineren. Ook blijft de continuïteit van het researchproces beter gewaarborgd.

Beheerders Amelia Morris, Jeffrey Germain en Brent Woods hebben de langste staat van dienst in deze strategie, maar hun collega’s Luiz Sauerbronn en Shingo Omura zijn respectievelijk 19 en 15 jaar verbonden aan dit fondshuis. Het team komt minsten één keer per week bij elkaar om recente research te bespreken en om beslissingen te nemen.

Het comité is ook verantwoordelijk voor de aandelenportefeuilles Japan en wereldwijd ex-Verenigde Staten. Dat is niet ideaal, hoewel hun brede blik wel heeft bijgedragen aan deze strategie via wereldwijd benchmarken en aandelenresearch.

Onze zorgen worden verder ingeperkt doordar het beleggingsteam van Brandes diepgaand en ervaren is en een gering verloop kent. Drie veteranen gingen in 2018 met pensioen waaronder twee met researchtaken. Datzelfde jaar werden twee nieuwe analisten aangenomen en het ervaringsniveau isi over het geheel genomen hoog gebleven.

Het fondshuis telt 26 aandelenbeleggingsprofessionals die in San Diego zetelen en zij hebben gemiddeld 21 jaar beleggingservaring en 16 dienstjaren bij Brandes. Zestien van hen zijn tevens partner in het fondshuis.

Fondshuis

Het in San Diego gevestigde Brandes is een onafhankelijke vermogensbeheerder die in 1974 is opgericht door Charles Brandes. Hij trad in 2018 terug maar had al enkele jaren eerder de dagelijkse leiding overgedragen.

Brandes is nog altijd de grootste aandeelhouder en zijn aandelen worden progressief overgenomen door de overige partners gedurende de komende tien jaar. Dat waarborgt de onafhankelijkheid en de beleggingscultuur van het fondshuis.

Het vermogen onder beheer is sinds 2008 flink geslonken als gevolg van fikse uitstroom, maar Brandes houdt desondanks vast aan de deep value-beleggingsstijl. Het fondshuis is winstgevend gebleven en de beleggingsdeskundigheid is gehandhaafd.

Brandes profiteert van een groep ervaren beheerders en analisten met lange staten van dienst. Teamwork heeft duidelijk de nadruk in verschillende beleggingscomités en dat reduceert het risico van te grote afhankelijkheid van sleutelpersonen en houdt bovendien het verloop laag.

Er is nog verbetering mogelijk door de variabele beloning van de teamleden te koppelen aan de relatieve prestaties van het fonds. Zorgen die Morningstar-analisten daarover hebben worden verminderd door het beleid van het fondshuis dat eist dat beheerders meebeleggen met hun eindklanten in de fondsen.

De stabiliteit in het team wordt verder ondersteund door de partnerstructuur van Brandes. Van de 24 partners zijn er 16 afkomstig uit het fondsbeheer. Alles bij elkaar volgt Brandes een goede aanpak die vruchten afwerkt voor zijn eindbeleggers en daarom is het oordeel Above Average voor de Parent Pillar.

Proces

Deze strategie is puur bottom-up, met een duidelijke focus op waardering en de bereidheid om tegen de stroom in te gaan. Het wereldwijde researchteam van het fondshuis speurt met regelmaat het Europese universum af aan de hand van waarderings-, liquiditeits- en winstgevendheidsscreenings om ideeën op te doen.

Het researchproces is grondig en is erop gericht om te begrijpen wat de sleutelelementen zijn die waarde toevoegen aan een bedrijf.

De vijf leden van het beleggingscomité van deze strategie berekenen hun eigen intrinsieke waardes, onafhankelijk van de researchanalisten en van elkaar. Zo’n structuur is minder efficiënt dan we bij anderen zien, maar biedt wel de mogelijkheid om casussen vanuit verschillende invalshoeken te bekijken. Ook helpt het om risico te beheersen en om gedragsneigingen (behavioural biases) te elimineren.

De omvang van portefeuilleposities wordt bepaald op basis van margin of safety (korting ten opzichte van Fair Value) en dispersie tussen de calculaties binnen het comité. Posities worden progressief opgebouwd en worden weer verkocht als het opwaarts potentieel afneemt of minder aantrekkelijk wordt dan bij andere aandelen het geval is.

De portefeuille omvat doorgaans 50-65 posities met een langetermijnbeleggingshorizon. De portefeuille-omzet is bescheiden, meestal tussen de 20% en 40%. Sector- en landenwegingen worden gedreven door bottom-up aandelenselectie en kunnen daarom substantieel afwijken van de markt, maar ze blijven wel beperkt tot maximaal 20% of 1,5 maal de weging in de MSCI Europe Index.

De gedisciplineerde toiepassing van deze deep value-aanpak brengt het fonds een Above Average beoordeling.

Prestaties

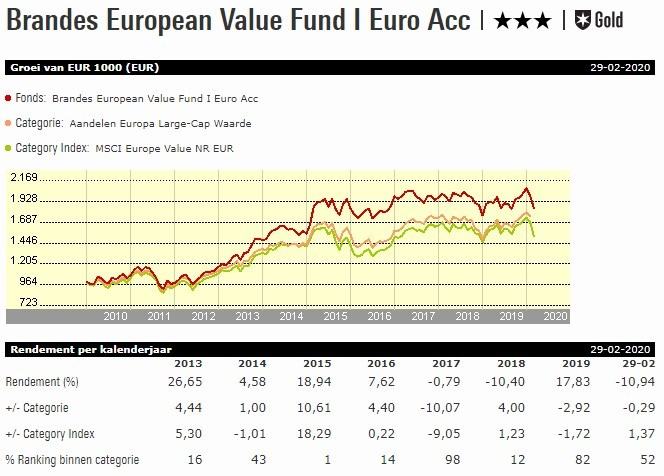

Geduldige beleggers hebben geprofiteerd van deze strategie. De clean share class I heeft zowel het categoriegemiddelde als de MSCI Europe Value Index verslagen sinds de oprichting in 2003. Dat is ook het geval voor de terugkijkende vijf- en tienjaarsperioden eindigend ultimo 2019.

Het fonds is in staat gebleken om meestal sterke outperformance te realiseren in opgaande markten zoals in 2013, 2015 en 2016, maar blijkt ook goed te zijn in het beschermen van vermogen in lastige tijden, zoals de rendementen over 2011 en 2018 hebben bewezen. Maar dat is niet altijd het geval, want gedurende de wereldwijde financiële crisis waren de resultaten gemengd.

De strategie kent inherente risico’s vanwege de tegendraadse aanpak en de hoge active share, en ook door de blootstelling aan Oost-Europa en de omvangrijke allocatie naar small- en mid-caps in vergelijking met concurrenten. Sommige van die risico’s kwamen duidelijk naar voren in 2017, toen er een bescheiden positief rendement werd behaald dat echter een van de slechtste relatieve prestaties in een kalenderjaar bleek te zijn.

Blootstelling aan Rusland en de energiesector in het algemeen bleken missers te veroorzaken. Het fonds werd ook geraakt doordat sommige posities instortten in een markt die vooral werd aangejaagd door het momentum van het cijferseizoen. De aandelenselectie in de sector consumentengoederen pakte negatief uit. De meeste van die posities werden behouden en sommige daarvan zorgden in 2018 weer voor herstel.

In 2019 bleef het fonds achter bij de categorie en de MSCI Europe Value index. Posities als die in De La Rue, Carrefour, Nokia, Publicis en Marks & Spencer sloegen gaten in het rendement.

Kosten

De lopende kosten van de rebatevrije 'clean' fondsklasse van dit fonds laten het terechtkomen in het op een na goedkoopste kwintiel van zijn Morningstar Categorie. In de context van de People, Process en Parent pillars denken we dat dit fonds positieve alpha kan genereren ten opzichte van benchmark. Het fonds verdient een Morningstar Analyst Rating van Gold.

Robert van den Oever is Research Editor bij Morningstar Benelux

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!