Het fonds RobecoSAM Smart Energy Fund volgt een onderscheidend en flexibel beleggingsproces dat is gericht op groeibedrijven en weinig beperkingen kent. De beheerder heeft veel ervaring op dit gebied en zorgt voor een solide uitvoering. De Morningstar Analyst Rating van dit fonds gaat omhoog naar Silver.

RobecoSAM Smart Energy Fund in het kort

- Morningstar Analyst Rating: Silver

- Morningstar Rating: ****

- Beheerteam: Above Average

- Fondshuis: Above Average

- Beleggingsproces: Above Average

De overtuiging van Morningstar-analist Ronald van Genderen op dit fonds is gestoeld op de lange ervaring van de deskundige hoofdbeheerder Thiemo Lang die een solide uitvoering van deze flexiblele aanpak heeft laten zien. De onderscheidende positionering laat het rendement soms afwijken van de categorie en de benchmark, maar op de lange termijn verslaat het fonds zijn concurrenten.

Onder invloed van de vernieuwe methodologie achter de Morningstar Analyst Rating gaat het oordeel voor de fondsklasse N, die voor beleggers in Nederland belang is, omhoog van Bronze naar Silver.

Beheerteam

De Bij RobecoSAM hebben we in de loop der tijd aardig wat personeel verloop gezien in het beleggingsteam, maar de hoofdbeheerder van dit fonds heeft altijd voor continuiteit gezorgd. Thiemo Lang is een deskundige beheerder met een ruime relevante ervaring in de beleggingsindustrie. Hij is sinds juli 2007 verantwoordelijk voor deze strategie. Eerder was Lang technologie-analist en hij heeft gewerkt bij de fondshuizen HVB en LODH waar hij technologiefondsen deed alvorens hij bij RobecoSAM kwam.

Na een reorganisatie van het beleggingsteam van RobecoSAM in juli 2018 krijgt hij ondersteuning van gespecialiseerde analisten in plaats van het centrale analistenteam dat hem voordien terzijde stond. Twee ervaren analisten zijn in het bijzonder van belang voor deze strategie. Daarnaast kan Lang een beroep doen op het werk van het RobecoSAM Sustainable Investing team en in de afgelopen jaren was er ook nauwere samenwerking met het Trend & Thematic Investing team van Robeco.

Lang krijgt dus voldoende ondersteuning, maar niettemin hebben hij en zijn team toch een behoorlijke werklast omdat ze er sinds juli 2018 ook het RobecoSAM Smart Mobility fonds bij doen. Omdat we overtuigd zijn van de kwaliteit van Lang en zijn team blijft de People Pillar op het oordeel Above Average.

Fondshuis

Nadat het Japanse financiële conglomeraat Orix in 2013 al een belang van 90% in Robeco nam, is het sinds oktober 2016 volledig eigenaar. Via de financiële holding Orix Europe bezit het diverse onafhankelijk opererende vermogensbeheerders die samen met Robeco consortium vormen, waaronder Robeco Institutional Asset Management (RIAM) en RobecoSAM. Hoewel alle entiteiten autonoom werken, zijn de banden tussen RIAM en RobecoSAM recentelijk aangehaald, en dat zorgt voor nauwere samenwerking in management en beleggingsbeleid.

De reorganisatie vergrootte de invloed van RIAM op RobecoSAM en leidde tot wat verloop in het senior management van RobecoSAM. Hoewel dat in de afgelopen jaren ook bij RIAM het geval was, is dat huis erin geslaagd om getalenteerde beleggers aan te trekken en vast te houden. De gemiddelde aanstellingstermijn van de beheerders bij RobecoSAM is bovengemiddeld, hoewel dit fondshuis wel aanhoudend verloop heeft gekend bij zijn team duurzaamheidsanalisten.

Het beloningsbeleid is in lijn met de belangen van eindbeleggers en wij denken dat er een solide beleggingscultuur heerst. Robeco en RobecoSAM hebben ieder hun deskundigheidsgebieden duidelijk omlijnd en daar een sterk aanbod en goede mensen op neergezet.

De kwaliteit van het fondsenassortiment is bovengemiddeld, met strategieen van hoge kwaliteit op het gebied van opkomende markten, obligaties, quant en duurzaamheid. De capaciteit van de fondsen wordt goed in de gaten gehouden en sommige fondsen zijn gesloten om de belangen van zittende aandeelhouders te beschermen.

Proces

De strategie is gericht op groei en kent weinig beperkingen met blootstelling aan alternatieve energie en bedrijven die daar mee te maken hebben. Het proces van dit fonds is goed gedefinieerd en uitvoering van zowel trend- als aandelenselectie is solide gebleken. Het beleggingsuniversum wordt constant bekeken door de beheerder en de ondersteunenede aandelenanalisten en is te verdelen in vier trends. Het bestaat uit zo'n 240 namen verspreid over hernieuwbare energie, energiedistributie, energie-efficiëntie en energiebeheer. Die laatste verving in 2015 het eerdere thema gas.

Onderzoek op bedrijfsniveau is er op gericht om te speuren naar aantrekkelijk gewaardeerde bedrijven met sterke groeivooruitzichten en technologisch leiderschap. Er ligt grote nadruk op de kwalitatieve beoordeling van bedrijven, waaronder het businessmodel, de industrie waar het deel van uitmaakt, concurrentiepositie en financiële gezondheid. Het team hanteert verschillende waarderingsmethoden, waarbij de ratio winst/toegevoegde waarde voorop staat.

Daarnaast vergelijkt het team waarderingsmultiples en beoordeelt het mogelijke toekomstige groei van winst en kasstroom. De beheerder is echter niet op zoek naar zonder meer de goedkoopste aandelen, omdat groeipotentieel ook in belangrijke mate meetelt. De solide uitvoering van deze goed gedefinieerde en flexibele aanpak brengt een Above Average oordeel op de Process Pillar.

Prestaties

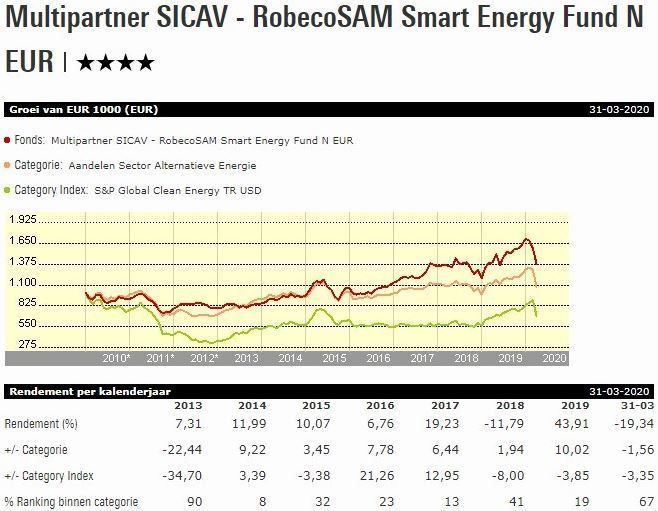

Onder leiding van beheerder Lang heeft dit fonds een sterk lange-termijn track record opgebouwd. Over de periode juli 2007 tot en met maart 2020 heeft de fondsklasse N EUR een gemiddeld rendement van 2,23% per jaar geboekt. Dat is gunstig vergeleken met de 2,07% gemiddeld negatief voor de categorie aandelen alternatieve energie en maar liefst 8,77% negatief voor de benchmark.

Echter, de onderscheidende positionering van de portefeuille kan ook zorgen voor valkuilen in de relatieve prestaties. Bijvoorbeeld van medio 2011 tot medio 2012 betaalde de vroege beweging van zonne-energie naar defensieve nutsbedrijven zich uit. Maar in 2013 keerde het tij toen juist die aandelen in zonne-energie een rally beleefden en de strategie achterbleef bij zijn concurrenten door de voorzichtige houding.

Dat was nogal overwacht, aangezien deze strategie het doorgaans goed doet in opgaande markten, geholpen door de hoger dan gemiddelde aanwezigheid van mid- en small-cap bedrijven. In de jaren daarna wist Lang die achterstand weer in te lopen.

In 2018, 2019 en 2020 tot dusver breekt de onderweging in nutsbedrijven en de overweging in halfgeleideraandelen het fonds op. De verkoopgolf van begin 2020 trof halfgeleiderbedrijven onevenredig hard en dat voelde deze strategie.

Kosten

De lopende kosten van de rebatevrije 'clean' fondsklasse N laten dit fonds in het op een na goedkoopste kwintiel van de categorie vallen. Als we de kosten bekijken in de context van de People, Process en Parent pillars, dan zijn we van mening dat dit fonds positieve alpha kan genereren ten opzichte van de benchmark. Het fonds verdient een Morningstar Analyst Rating van Silver.

Robert van den Oever is Research Editor bij Morningstar Benelux

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!