Het kan snel gaan in het voetbal. Een club als Anderlecht kan zo van Europees voetbal naar de twaalfde plaats in de Jupiler League schieten, en een paar jaar geleden was Ajax nog onaantastbaar in Nederland. Nu moet het vrezen of het volgend jaar überhaupt Europa in mag.

Anderlecht heeft wel aandeelhouders, maar geen beursnotering; Ajax is sinds 1998 genoteerd aan de beurs van Amsterdam. Je zou zeggen dat al die successen van de laatste jaren en de vele miljoenentransfers naar het buitenland – Ajax was in 2019 nog halvefinalist in de Champions League – aandeelhouders ook iets heeft opgeleverd. Maar het tegendeel is waar.

IPO in 1998

De meeste aandeelhouders zullen bij de beursgang van Ajax niet gedacht hebben dat ze er rijk van zouden worden. De aandelen werden vooral uit liefde voor de club gekocht.

Maar dat de aandelen een gigantisch verlies zouden opleveren, hadden ze waarschijnlijk ook niet gedacht. Het verlies bedraagt 25%, terwijl aandelen uit de AEX-index over dezelfde periode een rendement van 257% hebben opgeleverd.

Pelé-index

Ajax was dus een miserabele belegging. Maar hoe zit het met andere clubs in Europa? Jordy Hermanns en Jacob Vijverberg gingen voor Aegon Asset Management op onderzoek uit en ontwikkelden de Pelé-index.

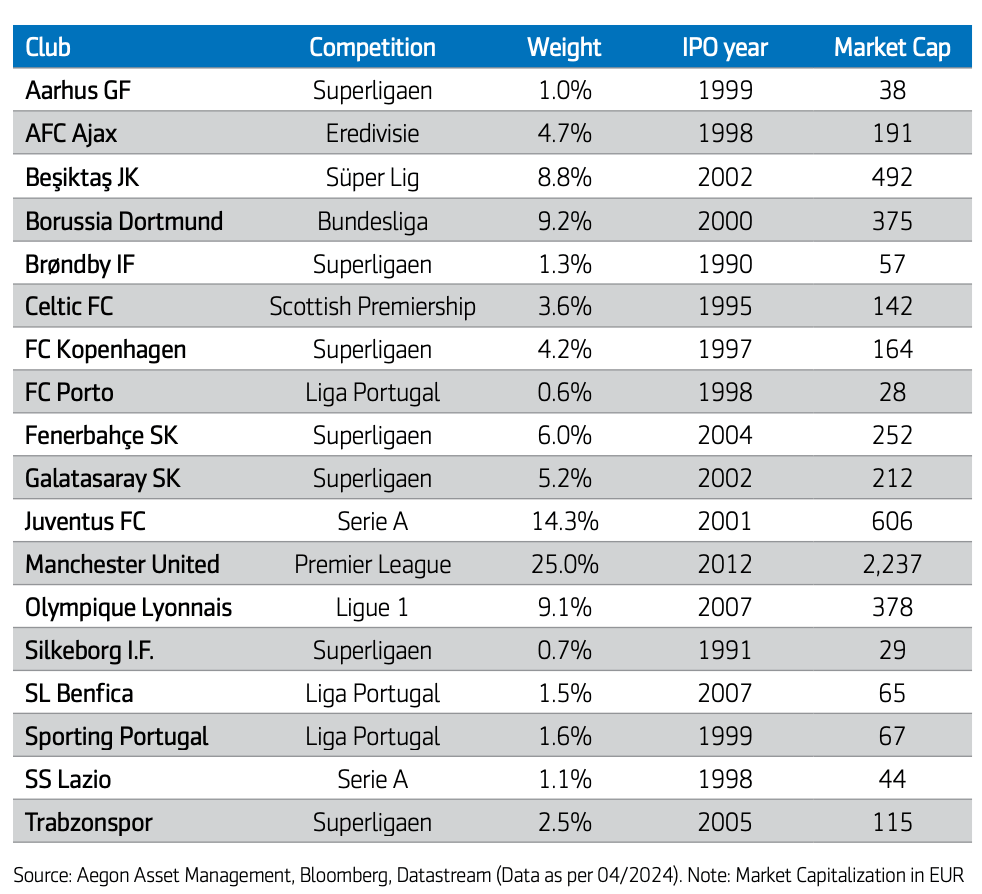

Daarin zitten 18 voetbalverenigingen met een beurswaarde van ongeveer 5 miljard euro. Sommige hebben een kleine marktkapitalisatie, zoals Aarhus, andere zijn heel groot: Manchester United.

Om de index niet te veel te laten beheersen door grote clubs is het maximumgewicht vastgelegd op 25%. Dat geldt op dit moment alleen voor Manchester United. Ajax is een middenmoter met een gewicht van 4,7%.

Beroerd rendement

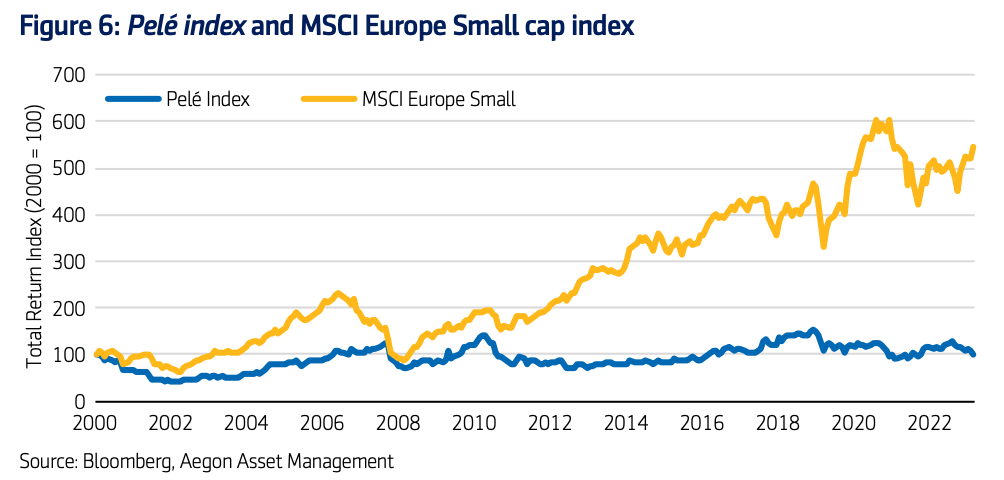

Hoe heeft de Pelé-index het gedaan sinds 1998?

Helaas voor de voetbalbeleggers is het resultaat van de Pelé-index niet veel beter dan dat van Ajax. De index veranderde qua samenstelling flink de laatste jaren. In 1998 bestond deze uit slechts tien fondsen. Een van de zwaargewichten van toen – Tottenham Hotspurs – is inmiddels van de beurs gehaald. Voor Manchester United gold hetzelfde, maar dat kwam terug in 2012. Arsenal werd tussen 1998 en 2024 naar de beurs gebracht en ook weer gedelisted.

Maar ondanks al die wisselingen, of misschien ook wel dankzij, was het rendement beroerd. Sinds 1998 heeft de Pelé-index een verlies opgeleverd van 5%.

Dat was slecht in verhouding tot zowel de MSCI ACWI (ook wel MSCI World met een winst van ongeveer 450%) als de MSCI-index voor Europese small caps. Deze index staat op een winst van 445% sinds de lancering in 2000. De Pelé-index heeft sindsdien 0,3% ingeleverd.

De Pelé-index is bovendien veel beweeglijker dan de MSCI ACWI. Zowel de uitslagen naar boven als naar beneden waren gemiddeld groter, wat duidt op een hoog risico.

Het enige goede nieuws is dat grote institutionele beleggers zoals verzekeraars en pensioenfondsen – waar we allemaal een beetje afhankelijk van zijn – nauwelijks in voetbalclubs beleggen.

Benfica het beste aandeel

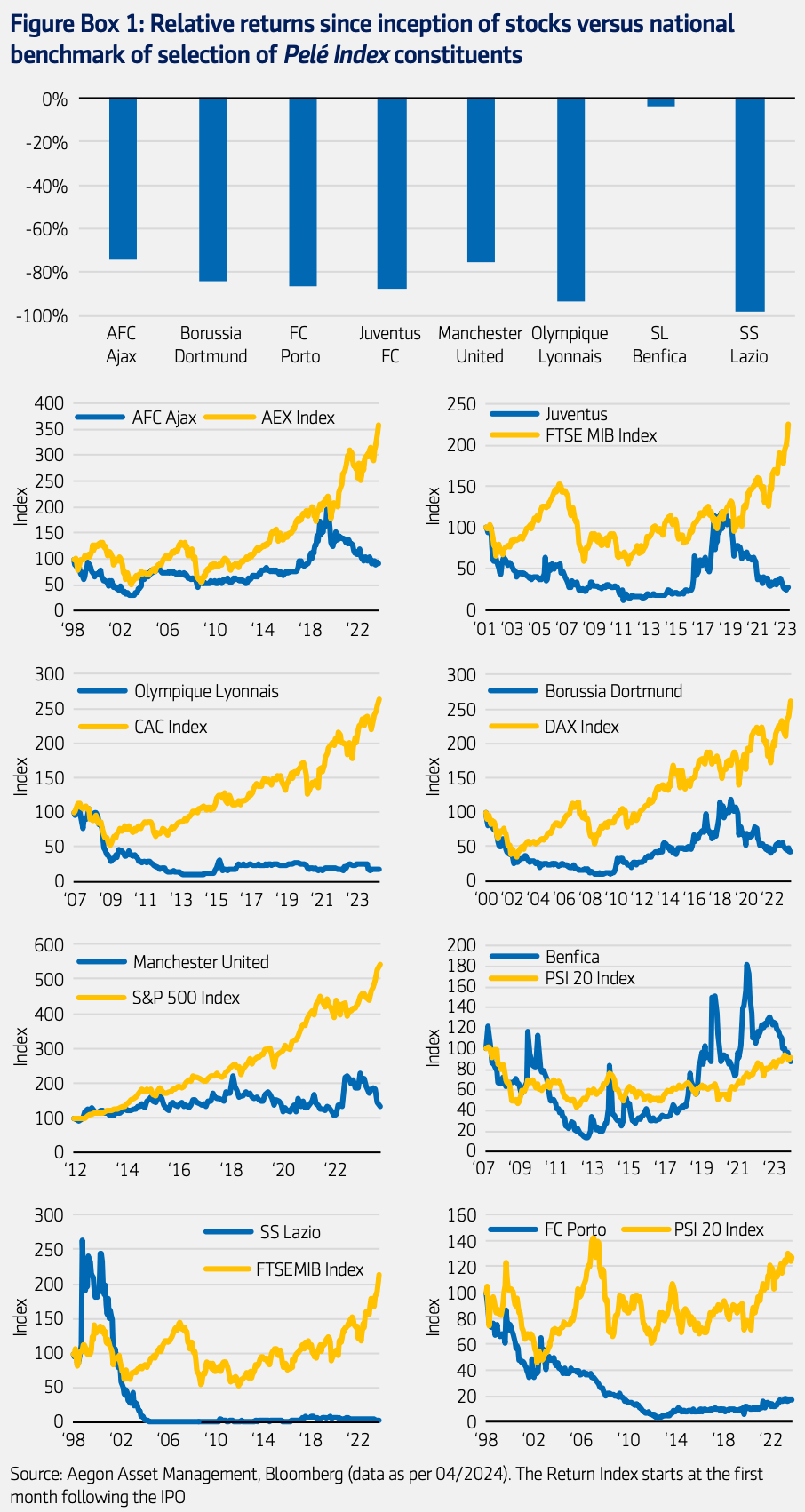

Interessant om te weten is dat het Portugese Benfica het beste aandeel was. Als een van de weinige deed Benfica het ongeveer even goed als de beursgraadmeter uit het land van herkomst. In Portugal is dat de PSI 20-index.

Uitslagen en rendement

Hermanns en Vijverberg hebben tenslotte nog onderzocht of er een correlatie bestaat tussen goede resultaten op het veld en de beurs. Dat zou je wel verwachten, omdat er met goede resultaten in Europa veel geld te verdienen valt en spelers hogere (transfer)waardes krijgen.

Ze hebben als maatstaf voor Europees succes gebruikgemaakt van de UEFA-coëfficiënten van de laatste tien jaar. Zij komen tot de conclusie dat er geen relatie is, niet op de korte termijn en niet op de lange. Mogelijke reden is dat voetbalbedrijven meer waarde hechten aan het kopen van nieuwe spelers dan aan winstuitkeringen aan de aandeelhouders.

Een uitzondering op de korte termijn was Ajax dat in 2019 omhoogschoot toen de halve finale werd bereikt in de Champions League. Het was meteen het hoogtepunt van het aandeel Ajax: intraday werd destijds een koers van 28,20 euro per aandeel bereikt. Sinds het verlies met 2-3 in de thuiswedstrijd tegen Tottenham ging het geleidelijk bergaf. De laatste tijd noteert het aandeel tussen de 10,00 en 10,50 euro.

Andere sportaandelen vergaat het beter

De conclusie lijkt gerechtvaardigd dat er in voetbalaandelen geen winst zit. Dat wil niet zeggen dat er met sport niks te verdienen valt. De Atlanta Braves Holding (honkbal in de VS) en de Madison Square Garden Sports Corporation (New York Nicks, basketbal in de VS) doen het lang niet slecht op de beurs. En het bedrijf achter de Formule 1 – mediabedrijf Liberty Media – investeert ook niet om er armer van te worden.

Bij voetbal wil het nog niet zo lukken, hoewel eromheen natuurlijk wel een heleboel bedrijven zijn die indirect afhankelijk zijn van het Europese voetbal. Denk bijvoorbeeld aan videoschermproducten, voetbalwedkantoren, sportcafés en de hotels voor fans die op reis gaan om hun favoriete club te zien spelen.

Samen zijn die bedrijven te vinden in de sectoren leisure (vrije tijd), media en entertainment. Ze maken 6% van de MSCI ACWI uit. Voetbal en andere sport (de Olympische Spelen bijvoorbeeld, later dit jaar in Parijs) kunnen zo via een omweg beleggers toch wat inkomsten schenken.

Lees ook: Voetbal is geld

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!