Alken Small Cap Europe hanteert een tegendraadse beleggingsaanpak met sterke aandelenselectie in Europese small caps. Dat betekent meer risico op mindere jaren, maar het lange-termijn track record is sterk, ondanks hoge kosten. Het fonds verdient een Morningstar Analyst Rating van Silver.

Alken Small Cap Europe in het kort:

- Morningstar Analyst Rating: Silver

- Morningstar Rating: ***

- Beheerteam: Positive

- Fondshuis: Positive

- Beleggingsproces: Positive

- Rendement: Positive

- Kosten: Negative

Het fonds Alken Small Cap Europe heeft een deskundig beheerteam en volgt een goed uitgevoerde tegendraadse beleggingsstijl. Dat betekent meer risico, maar daar is het resultaat ook naar, gezien het sterke lange-termijn track record. Wel vergroot deze aanpak de kans op mindere jaren, zoals 2011 en 2016, maar het lange-termijn track record is sterk.

Enige dissonant zijn de hoge kosten. Des te indrukwekkender is het rendement dat het fonds ondanks deze kosten weet te behalen, vindt Morningstar-analist Mathieu Caquineau. Hij kent het fonds een Morningstar Analyst Rating van Silver toe.

Beheerteam

Nicolas Walewski startte zijn carrière in 1993 bij Crédit Lyonnais en hij heeft een lange staat van dienst in beleggen in small- en mid-caps. Van 1999 tot 2005 werkte hij als fondsbeheerder bij Banque Syz, waar hij uitmuntende resultaten neerzette aan het roer van het Oyster European Opportunities fonds. Hij richtte Alken Asset Management op in 2005 en heeft sinds 2006 met succes de all-cap strategie van het fondshuis, Alken European Opportunities, beheerd.

Walewski nam het beheer van Alken Small Cap Europe in september 2010 over toen de vorige beheerder het bedrijf verliet. Hij bevorderde Marc Festa tot co-beheerder in januari 2011 en deed datzelfde met Raif Abillama in oktober 2017. Beide kwamen vanuit de eigen analistengelederen. Dit heeft Walewski's werklast verminderd en ook het risico dat alles te veel om zijn persoon draait, het zogeheten key-person risk.

De drie bespreken alle beleggingsbeslissingen samen, waarbij Abillama verantwoordelijk is voor het genereren van beleggingsideeën met behulp van het researchteam. De negen analisten, onder wie Festa en Abillama, die aandelenresearch zijn blijven doen, zijn ingedeeld naar sectoren en hebben gemiddeld 15 jaar ervaring.

We stellen het op prijs dat zowel Walewski, Abillama als Festa, als ook de meeste analisten met hun eigen geld beleggen in de Alken fondsen, ook dit fonds. We zijn er sterk van overtuigd dat dit de beste manier is om aan te tonen dat hun belangen gelijk lopen met die van hun beleggers. Daarom kennen we een Positieve score toe aan de People Pillar.

Fondshuis

Alken AM is een kleine boetiek met een sterke beleggingscultuur. Het fondshuis is in december 2005 opgericht door Nicolas Walewski die enig aandeelhouder is. Walewski's grote rol in het huis, als CEO en meest ervaren beheerder in het team, betekent dat het zogeheten key-person risico groot is. We waarderen echter zijn deskundigheid om mettertijd getalenteerde mensen om hem heen te verzamelen en te behouden. Hij heeft bovendien twee analisten bevorderd tot co-beheerders, en dat verlicht onze zorgen op dit punt.

De parallel met de belangen van eindbeleggers is goed aangezien bijna alle 10 leden van het beleggingsteam persoonlijk belegd zijn in het fonds. De beloningsstructuur voor analisten omvat ook de prestaties van hun aanbevelingen over één-, drie- en vijfjaarsperioden, ongeacht of die in de fondsstrategie ten uitvoer zijn gebracht of niet.

Het fondshuis is niet te hard van stapel gelopen, want het biedt nog slechts vijf fondsen aan die allemaal gericht zijn op Europese aandelen. Bovendien aarzelt Walewski niet om fondsen te sluiten om daarmee hun kansen op outperformance te waarborgen. Het vlaggenschipfonds Alken European Opportunities is twee keer gesloten geweest, in 2007 en in 2013, om de instroom te beheersen en om meer researchcapcaiteit aan te trekken.

Het zwakke punt van Alken blijven de hoge kosten. Wel betekent de invoering van high-water marks bij de berekening van performance fees in 2017 een verbetering voor eindbeleggers. Al met al verdient Alken een positief oordeel op de Parent Pillar.

Proces

Deze opportunistische aanpak heeft geen vooropgezette stijl. Het beleggingsuniversum van dit fonds bestaat uit aandelen met een marktkapitalisatie van minder dan 5 miljoen euro. Het team is geïnteresseerd in aandelen die ondergewaardeerd worden door de markt, vergeten aandelen of bedrijven met winstbronnen die niet op waarde geschat worden. Het team heeft een voorkeur voor bedrijven met een vertrouwenwekkend management dat in staat is om het winstpotentieel van het bedrijf te benutten en te ontsluiten. De teamleden bezoeken de bedrijven steevast voordat ze besluiten erin te beleggen.

De fondsbeheerders proberen excessen in de markt te vermijden en nemen vaak tegendraadse posities in. Dat kan betekenen dat het fonds achterblijft als de markt een langdurige speculatieve bubbel doormaakt of juist extreem risico-avers is.

De portefeuille omvat circa 50 namen die aangehouden worden met een beleggingshorizon van twee tot drie jaar. De portefeuillestructuur is grotendeels afhankelijk van stock-picking en vertoont een landen- of sector blootstelling die vaak afwijkt van de MCSI Europe Small Cap Index of van zijn concurrenten. De strategie was onderworpen aan een hard close van 2013 tot 2016 en werd heropend na enige uitstroom van vermogen en het aanstellen van enkele nieuwe leden in het researchteam.

Prestaties

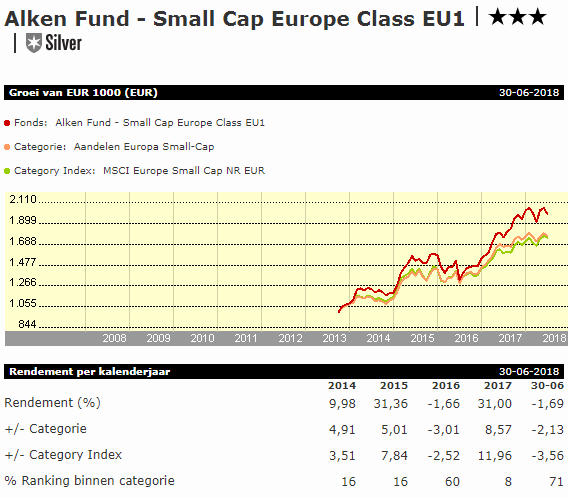

Sinds Nicolas Walewski het beheer van dit fonds op zich nam in september 2010, is het rendement tot en met april 2018 voor de aandelenklasse R, die de langste historie heeft, gemiddeld 16,4% per jaar en daarmee verslaat het het categoriegemiddelde voor Europa small-cap met 300 basispunten en de MSCI Europe Small Cap Index met 520 basispunten per jaar.

Maar de concentratie van de portefeuille en de berleidheid om te beleggen in veronachtzaamde segmenten van de markt brengt extra risico met zich mee. Het fonds kent meer volatiliteit van categoriegenoten. Toch blijft het voor risico gecorrigeeerde lange-termijn rendement voor op dat van de concurrentie.

Het fonds kan bij tijd en wijle turbulente tijden meemaken. Zo bleef het duidelijk achter in 2001 en in minder mate ook in 2016. De aandelenselectie pakte in 2016 negatief uit, want toen deden enkele Britse aandelen het slecht in de nasleep van de onverwachte stem voor de Brexit.

Het fonds veerde in 2017 sterk terug en versloeg toen het categoriegemiddelde en de MSCI Europe Small Cap Index ruimschoots door robuuste aandelenselectie in de sectoren technologie en grondstoffen. In de eerste vijf maanden van 2018 heeft het fonds geprofiteerd van de aanhoudende outperformance van Wirecard, zelfs terwijl twee andere grote posities, Banca IFSIS en Drillisch, een negatieve invloed op het rendement hadden.

Kosten

De lopende-kostenfactor van de rebatevrije aandelenklasse EU1, die beschikbaar is voor particuliere beleggers in Nederland, bedraagt 1,60% en dat is hoger dan de mediaan voor de brede Europese aandelen peer group die 0,92% bedraagt.

Boven op deze behoorlijk hoge lopende kosten komt ook nog eens een performance fee van 10% die geldt wanneer het fonds het beter doet dan de STOXX Europe TMI Small Net Return Index die ieder kwartaal wordt berekend. Vorig jaar heeft Alken de kostenstructuur flink verbeterd door een permanent high-water mark in te voeren, maar desalniettemin is dit fonds erg duur, en daarom krijgt het een Negative oordeel op de Price Pillar.

>>> Bekijk ook eens de Morningstar Fondsentool <<<

Robert van den Oever is Research Editor bij Morningstar Benelux

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!