Een zeer ervaren beheerteam en een goed uitgevoerd proces maken van Legg Mason Western Asset US Core Plus Bond een aantrekkelijke optie voor beleggers die willen beleggen in USD diversified obligaties. Morningstar start met het volgen van dit fonds en geeft het bij aanvang een Silver rating.

Legg Mason WA US Core Plus Bond Fund in het kort

- Morningstar Analyst Rating: Silver

- Morningstar Rating: ****

- Beheerteam: Positive

- Fondshuis: Positive

- Beleggingsproces: Positive

- Rendement: Positive

- Kosten: Negative

Het Legg Mason Western Asset US Core Plus Bond fonds heeft een zeer ervaren beheerteam en kent een goed uitgevoerd proces, waarmee het een aantrekkelijke optie is voor beleggers die willen beleggen in USD diversified obligaties. De kern van de beleggingsaanpak is het diversifiëren van risico-oorzaken aan de hand van een in eigen huis ontwikkeld risicomodel. Dat werd opgetuigd na matige prestaties gedurende de financiële crisis in 2007-2009.

Morningstar start met het volgen van dit fonds en fondsanalist Irene Ruiz Espejo geeft het bij aanvang een Morningstar Analyst Rating van Silver.

Beheerteam

Hoewel er enkele wijzigingen in het senior management van dit fondshuis op stapel staan, blijft de deskundigheid van het team breed en diep. Het fonds krijgt dan ook een positief oordeel op de People Pillar.

Er staan twee belangrijke wisselingen op stapel bij Western Asset in 2018: Carl Eichstaedt, co-manager sinds 1998, gaat eind dit jaar met pensioen. Ken Winston, de chief risk officer die in 2008 bij het fondshuis kwam om het risicomodel op te tuigen, zal eveneens dit jaar het bedrijf verlaten. Beide vertrekken op een goede manier: Eichstaedt gaat met pensioen en Winston vertrek omdat zijn klus erop zit - het risicomodel staat en werkt. Eichstaedt wordt niet vervangen, omdat er een jongere generatie analisten en portfoliomanagers in opkomst is binnen de organisatie. winston zal vervangen worden door Ahmet Kocagil, die voorheen bij BlackRock en Pimco werkte.

Los van deze belangrijke sleutelfiguren die weggaan blijven de teams groot genoeg en ervaren. het fonds heeft vijf co-managers: Ken Leech, Mark Lindbloom, Michael Buchanan, Julien Scholnick en Chia-Liang Lian. Zij hebben allemaal minstens tien jaar ervaring in de beleggingswereld, en vier van hen zelfs ruim 20 jaar. Ze krijgen ondersteuning van een groot researchteam dat alle relevante sectoren en regio's volgt. Western Asset telde per ultimo 2017 in totaal 129 beleggingsprofessionals.

Fondshuis

Legg Mason werkt volgens een multi-affiliate model: het verzorgt de marketing en distributie, terwijl de dochterbedrijven, die allemaal eigendom zijn van Legg Mason, autonomie hebben in hun beleggingsbeleid. Er zijn momenteel negen van zulke dochterbedrijven: Western Asset is een van de prominentste voor obligaties. ClearBridge Investments richt zich op kwaliteitsgedreven fundamenteel aandelenbeleggen.

Andere affiliates zijn Royce & Associates en Brandywine Global. Daarvan zijn Western Asset, ClearBridge, Royce en Brandywine Global samen goed voor 85% van Legg Mason’s beheerd vermogen. Zij hebben allemaal een sterke beleggingscultuur en ze houden vast aan de gebieden waarop zij deskundig zijn. Om de kracht van die beleggingsculturen bij de affiliates te benadrukken, verhogen we de rating voor de Parent Pillar van neutral naar positive.

Sommige van Legg Mason's prominente fondsen presteerden slecht tijdens de financiële crisis van 2007-2009 en dat leidde tot forse uitstroom van vermogen en personeel verloop. Dat betrof Western Asset Core Bond evenals Bill Miller’s Legg Mason Value Trust. Western Asset heeft sindsdien flink geïnvesteerd in zijn risicomanagement om beter bestand te zijn tegen schommelingen in de toekomst.

Ook heeft Legg Mason afscheid genomen van het model van sterbeheerders. De fusie van Legg Mason Capital Management met ClearBridge in 2013 heeft daar aan bijgedragen; Miller en Legg Mason hebben hun banden verbroken in februari 2017. CEO Joe Sullivan heeft het fondshuis meer coherent en gefocused gemaakt sinds hij in 2012 aantrad. Eventuele moeilijke tijden zouden veranderingen kunnen aanjagen die de autonomie van de dochterbedrijven kan verminderen.

Proces

De benchmark voor dit fonds is de Bloomberg Barclays US Aggregate Bond Index, maar het fonds mag afwijken van die index en doet dat ook. De categorieën high yield, bankleningen, emerging markets debt, niet-dollar ontwikkelde markten obligaties, valuta en hypotheken hebben allemaal op enig moment deel uitgemaakt van de portefeuille.

De top-down beslsissingen worden genomen door het VS brede markt strategiecomité van het fondshuis. Ken Leech, de Chief Investment Officer van het fondshuis, is voorzitter van dit comité, waar verder de senior beleggings- en risicoprofessionals zitting in hebben. Het comité bepaalt de looptijd, yield curve positionering en sectorwegingen. Als het comité zijn sectorallocatie bepeaald heeft, komen er sectorteams bij om de obligatieselectie te verzorgen. Op basis van relatieve-waarde overwegingen vullen ze de portefeuille met obligaties die aantrekkelijk zijn en bijdragen aan het gewenste risicoprofiel van het fonds.

Het nieuwe risicobeoordelingssysteem van Western Asset dat in 2016 is ingevoerd, in nu een integraal onderdeel van het beheerproces en helpt de beheerders om een scherp oog te houden op de diversificatie van de risicofoactoren van het fonds. Een brede diversificatie van de risico's is belangrijk en een een van de onofficiële doelen van de beheerders. Het pat binnen de beperkingen van het risicomodel, in het bijzonder het feit dat het leunt op historische data - net als alle andere. De fondsbeheerders hebben bewezen dat ze uitstekend in staat zijn om dit robuuste proces uit te voeren, en daarom krijgt het een positief oordeel op de Process Pillar.

Prestaties

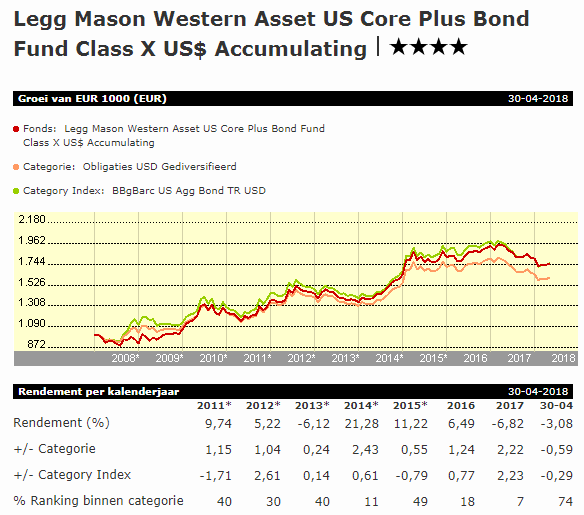

De prestaties van het fonds zijn uitstekend sinds de financiële crisis van 2008 en dat helpt het fonds aan een positieve Performance Pillar rating. In het jaar 2008 bleef het fonds ver achter bij zijn concurrenten en zijn benchmark, met een portefeuille die overwogen was in hypotheken en credits. Maar daarna heeft het fonds zijn eindbeleggers juist hogere rendementen bezorgd dan zijn concurrenten in ieder kalenderjaar.

Het zwakste jaar was 2011, toen het rendement van het fonds amper boven de categoriemediaan uitkwam, en net iets onder dat van de benchmark. De volatiliteit van het fonds is iets hoger dan die van zijn concurrenten, maar niet zodanig dat het risico-gecorrigeeerde rendement niet-concurrerend is. Het fonds verslaat zijn concurrenten en zijn benchmark per 31 maart 2018 over de voorafgaande één, drie en vijfjaarsperioden op absolute en risico-gecorrigeerde basis.

Het fonds had meerdere bronnen voor zijn outperformance, behalve de voor de hand liggende, namelijk overweging in credits. Een looptijd die hoger ligt dan de benchmark hielp tijdens de mini-credit crisis in 2014 en 2015. Ook een positie die inspeelde op de afvlakkende yield curve in 2017 werkte in het voordeel van het fonds. Vulata-effecten werkten positief uit toen de dollar in 2017 ging verzwakken. Dat was een eenmalige kans, want spelen met valuta-effecten is doorgaans geen onderdeel van de Western Asset strategie. Blootstelling aan hypotheken, die 6,1% bedroeg per 31 maart 2018, hielp ook mee.

Kosten

De lopende kosten van dit fonds bedragen 0,84% per februari 2018 voor de rebatevrije aandelenklasse die beschikbaar is voor particuliere beleggers in Nederland. Dat is aan de hoge kant voor deze categorie en daarom krijgt het fonds op de Price Pillar een negatief oordeel.

>>> Bekijk ook eens de Morningstar Fondsentool <<<

Robert van den Oever is Research Editor bij Morningstar Benelux

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!