Het dreiging van een wereldwijde handelsoorlog hangt boven de markt na de recente aankondiging door de Amerikaanse regering van nieuwe protectionistische maatregelen. Welke kant gaat het op? ING schetst vier scenario's.

De vooruitzichten voor de markten zijn afhankelijk van de mate waarin de huidige dynamiek in de handelsoorlog escaleert, schrijven de beleggingsstrategen Viraj Patel en Raoul Leering van ING in een rapport.

Zij definiëren vier scenario's voor hoe handelsoorlogen zich zouden kunnen ontvouwen en de gevolgen ervan voor de grote economieën, de dollar en het wereldwijde risicosentiment.

Het besluit van de Trump-regering om tot invoering van importarieven op buitenlands staal en aluminium en op geïmporteerde goederen uit China, betekent dat het wereldwijde handelsbeleid formeel is verschoven naar protectionistisme.

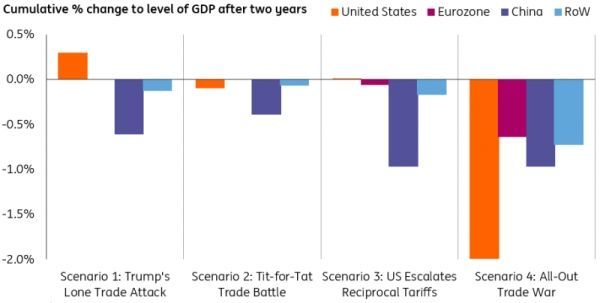

Scenario 1: Eenzijdige aanval

Als de getroffen landen geen wraak nemen op deze eerste Amerikaanse protectionistische maatregelen, wordt de wereld 'slechts' geconfronteerd met een eenzijdige handelsaanval (scenario 1) en niet met een handelsoorlog, aldus ING.

In dat geval zijn de economische effecten beperkt, met een cumulatief bbp-verlies voor China van 0,6% over twee jaar.

Als de Amerikaanse invoer uit China en de invoer van staal en aluminium uit een aantal andere landen, gedeeltelijk wordt vervangen door de binnenlandse productie, schatten Patel en Leering dat dit na twee jaar zou kunnen leiden tot een toename van het Amerikaanse bbp met 0,3%.

Scenario 2: Oog-om-oog

Wanneer de handelspartners streven naar wraakacties ontstaat er een soort 'oog-om-oog'-handelsstrijd (scenario 2).

Diverse rapporten suggereren dat Amerikaanse en Chinese ambtenaren in eerste instantie zullen aansturen op een meer diplomatieke aanpak. Maar mochten de handelsbesprekingen uitdagend zijn en mislukken, dan is de kans vrij groot dat Peking aanzienlijke compenserende maatregelen neemt, bovenop de al aangekondigde tegenmaatregelen ter waarde van 3 miljard dollar op geïmporteerde goederen uit de Verenigde Staten.

Scenario 3 en 4: wereldwijde handelsoorlog

Om de wereldwijde marktdynamiek te laten evolueren van een 'koud handelsconflict' (scenario 1 of 2) naar een echte wereldwijde handelsoorlog (scenario 3 of 4), moet er volgens Patel en Leering een van de twee vormen van escalatie plaatsvinden.

Ten eerste dient president Trump dan zijn 'wederkerige' tariefretoriek op te voeren, door protectionistische maatregelen uit te breiden naar andere landen en sectoren, waarbij de invoer van auto's uit de EU als het volgende potentiële doel wordt gezien.

Ten tweede dient de Amerikaanse regering te reageren op aanzienlijke vergeldingsheffingen vanuit Peking, door veel strengere protectionistische maatregelen op te leggen, zoals bijvoorbeeld een algemeen tarief van 20% op Chinese invoer.

ING heeft de vier scenario's en de gevolgen ervan weergegeven in deze grafiek:

VS grootste verliezer

Als er een totale handelsoorlog uitbreekt, schatten de ING-strategen dat de VS het meest zullen verliezen, met een cumulatief bbp-verlies van 2,0% over twee jaar.

Dit komt omdat Amerikaanse exporteurs dan te maken krijgen met hoge tarieven aan alle grenzen, terwijl de rest van de wereld blijft handelen met elkaar op basis van de heersende handelsregelingen.

Voor de andere regio's zijn de gevolgen volgens ING ook voelbaar, maar waarschijnlijk minder groot:

Op het gebied van de Amerikaanse politiek verwachten Patel en Leering dat het handels- en buitenlands beleid in de aanloop naar de tussentijdse Congresverkiezingen in november de agenda van het Witte Huis zullen domineren.

De recente aankondigingen van de tactische importtarieven voor geselecteerde sectoren en landen tonen aan dat het Witte Huis nu bereid tot een meer pro-actieve benadering om de Amerikaanse externe handelspositie aan te pakken.

Amerikaanse dollar onder druk

De bereidheid om een daadwerkelijk protectionistisch beleid op te leggen - en de aanhoudende dreiging van het Witte Huis dat er nog meer zal komen - betekent dat de onzekerheid in het Amerikaanse beleid hoog blijft.

Volgens ING kunnen Amerikaanse activa daarom op korte termijn met een korting worden verhandeld om deze onzekerheid te compenseren.

De goedkeuring van protectionistische maatregelen impliceert impliciet de wens van de Amerikaanse overheid voor een zwakkere dollar. Dergelijke verwachtingen zullen waarschijnlijk op valutamarkten worden ingeprijsd.

Beleggers zullen het volgens de ING-strategen waarschijnlijk moeilijk vinden om de argumenten voor een sterkere Amerikaanse dollar te rijmen met de onverminderde focus van de Trump-regering om het Amerikaanse handelstekort aan te pakken.

Bovendien geldt dat wanneer de verwachtingen de valutamarkten aandrijven, de huidige dollarzwakte een teken is dat wereldwijde beleggers er niet van overtuigd zijn dat de Amerikaanse protectionistische maatregelen succesvol zullen zijn. Structurele handelstekorten worden niet van de ene op de andere dag, of zelfs gedurende een presidentiële termijn, opgelost.

Patel en Leering verwachten dat unilaterale protectionistische maatregelen door de VS de dollar zullen drukken - met een verlies van vertrouwen van wereldwijde beleggers in het Amerikaanse economische regime.

... vooral bij escalatie

Als de oorlogsdynamiek in de wereldwijde handel zou escaleren, zal de dollar te maken krijgen met twee extra neerwaartse factoren.

Ten eerste, een herberekening van de verwachtingen van het Amerikaanse monetaire beleid. En ten tweede een grote netto buitenlandse schuldpositie van de VS (ongeveer 8 biljoen dollar), die de dollar kwetsbaar maakt voor elke verslechtering van de beleggingsomgeving.

Veilige haven valuta

"In een dergelijke omgeving zou men verwachten dat de dollar ondermaats zou presteren ten opzichte van de relatief laagrentende, veilige-haven-valuta, zoals de Japanse yen en de euro. Deze hebben beide een betere netto externe buitenlandse activapost en relatief weinig ruimte hebben voor enige herberekening van het monetaire beleid", concluderen Patel en Leering.

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!