Het MFS Meridian Global Equity Fund heeft een deskundig team en het gedisciplineerd proces dat is gebaseerd op fundamenteel onderzoek naar houdbare groei en kwaliteit. Door selectie op basis van overtuiging kunnen de korte-termijn resultaten afwijken van de benchmark, maar op lange termijn verslaat het fonds die ruimschoots. Het verdient een Morningstar Analyst Rating van Gold.

MFS Meridian Global Equity Fund in het kort

- Morningstar Analyst Rating: Gold

- Morningstar Rating: ***

- Beheerteam: High

- Fondshuis: Above Average

- Beleggingsproces: High

Het deskundige team en het gedisciplineerde proces maken dit fonds een uitstekende keus in wereldwijde aandelen. Het beheerdersduo Roger Morley en Ryan McAllister heeft de lastige taak om de illustere David Mannheim op te volgen die in 2018 na twee decennia met pensioen ging. Daar slagen ze goed in, dankzij de rigoureuze fundamentele research die de kern vormt van de strategie die is gericht op houdbare groei op basis van kwaliteit.

De manier van aandelenselectie op basis van eigen overtuiging kan leiden tot achterblijven bij de benchmark op korte termijn, maar op de lange termijn verslaat het fonds die ruimschoots. De rebatevrije fondsklasse I1 die voor beleggers in Nederland van belang is, krijgt een Morningstar Analyst Rating van Gold.

Beheerteam

Dit fonds staat onder leiding van beheerdersduo Roger Morley en Ryan McAllister. Morley vervult deze rol sinds medio 2009 en hij is al sinds 2002 verbonden aan MFS, toen hij begon als analist in het aandelenteam. McAllister is sinds maart 2017 co-beheerder. Hij volgde David Mannheim op die twee decennia aan het roer stond en wiens opvolging zorgvuldig en lang vantevoren gepland was. McAllister kwam in 2007 bij MFS als analist en heeft de energie- en telecomsector gevolgd.

Daniel Ling is ook betrokken bij de beleggingsbeslissingen, samen met Filipe Benzinho die Ling's comanager Marcus Smith in mei 2016 opvolgde. De institutionele portfolio managers Sanjay Natarajan, Victoria Higley en Chris Sunderland geven daarbij ondersteuning. Ben Kottler verliet deze groep eind 2018 na vele jaren dienst bij MFS. Sunderland verving Rina Jha in 2015. Jha was pas sinds mei 2014 de opvolger voor de rol van Michael Cantara toen die een interne overstap maakte.

Het team kan leunen op een analistenteam van ruim 50 leden dat over de hele wereld verspreid is. Beheerder Morley heeft persoonlijk meer dan 500.000 dollar in zijn eigen fonds belegd en daarmee onderstreept hij zijn vertrouwen in de strategie.

Fondshuis

MFS is niet in alle opzichten goed, maar verdient wel een Above Average ordeel op de Parent Pillar. Het fondshuis heeft de blik op de lange termijn en dat geldt voor zowel de eigen portefeuillebeheerders als de eindbeleggers waar het mee werkt. De portefeuille-omzet is dan ook doorgaans laag.

Het fondshuis heeft een cultuur geschapen waarin het getalenteerde beheerders aan zich weet te binden. Het verloop onder het personeel is laag en daardoor kan het fondshuis goed omgaan met veranderingen als die plaatsvinden. In de afgelopen jaren zijn enkele beheerders met een lange staat van dienst met pensioen gegaan en MFS bereidt zich voor op enkele andere aanstaande pensioneringen. Daartoe heeft het verschuivingen in beheerteams laten plaatsvinden en taken van senior portefeuillebeheerders anders verdeeld.

MFS is altijd transparant geweest over personele wijzigingen en neemt de tijd voor soepele overdracht. Nadat Ted Maloney in januari 2019 de rol van chief investment officer op zich nam, zijn verdere wijzigingen op leidinggevend niveau aangekondigd, waaronder nieuwe regionale CIO's en dat gaat in per maart 2020.

De aandelenstrategieën van MFS zijn lange tijd de sterkste van het fondshuis geweest en de obligatietak is sterker aan het worden. De multi-asset fondsen zouden volgens Morningstar beter kunnen. Het beheerd vermogen in multi-asset is kleiner dan bij concurrenten en MFS breidt die tak ook minder rigoureus uit. Verder zouden de fondsen buiten de Verenigde Staten wel iets goedkoper kunnen.

Proces

Deze strategie is gericht op groeiaandelen, maar gaat daarbij wel duidelijk gereserveerder te werk dan veel andere groei-benaderingen. De analisten en portefeuillebeheerders doen fundamenteel onderzoek op zoek naar bedrijven met elementen die hen onderscheiden van hun concurrenten, zoals unieke producten, kwalitatief goed management en financiële kracht.

Daaruit komen namen naar voren die bovengemiddelde en houdbare mate van winstgroei laten zien, hoge winstgevendheid, marges die op niveau kunnen blijven en een sterke kasstroom. Het team mikt ook op bedrijven die solide posities in hun industrie hebben waar een hoge toetredingsdrempel voor nieuwkomers is, evenals sterke management teams met goed gedefinieerde verdienmodellen.

Aandelen die aan die criteria voldoen, moeten een waardering hebben die een korting biedt ten opzichte van de calculaties van MFS voor winst of kasstroom groei, want anders zou de portefeuille vol met dure aandelen komen te zitten.

Het proces is volledig bottom-up, waarbij de wegingen van landen en sectoren de favoriete ideeën van het team weerspiegelen. Die wegingen wijken vaak behoorlijk af van die in de benchmark. Deze aanpak neigt meer naar het large-cap deel van de markt en heeft doorgaans slechts een geringe directe blootstelling aan opkomende markten en small-caps.

De portefeuille bevat uiteindelijk 80-100 aandelen. Het team bouwt kernposities op en past die aan waar nodig onder invloed van koersbewegingen. Dat zorgt voor een lage portefeuille-omzet van zo’n 5-30%.

Prestaties

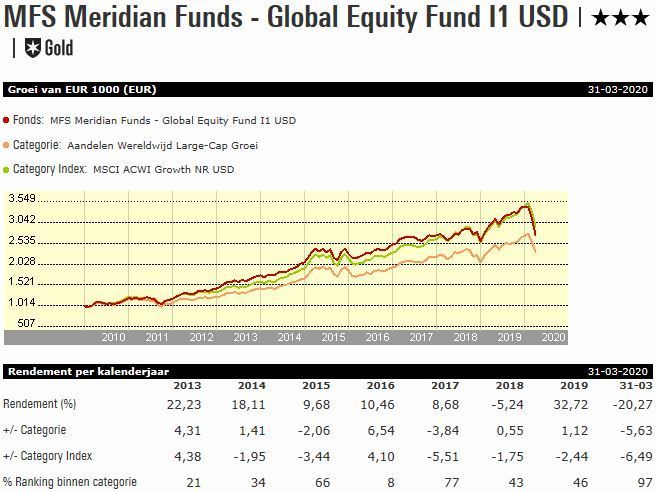

Deze strategie heeft een sterk track record. De zusterfondsen in de Verenigde Staten en Australië, die als sinds de jaren negentig bestaan, bewijzen dat. De vereiste van MFS Global Equity dat een aandeel houdbare groei moet laten zien, heeft zich vooral tijdens turbulentie in de markten bewezen, terwijl als de markt steeg, het fonds de beweging goed wist bij te houden. Op de korte en middellange termijn blijft het fonds nogal eens achter bij de index, maar op de lange termijn verslaat het de index overduidelijk.

Tijdens de groei-rally van 2019 versloeg het fonds de index hoewel het de grote technologie-namen niet in portefeuille had. In 2018 bleef het fonds nog achter, toen juist vanwege het ontbreken van tech-namen. In 2017 versloeg het fonds de index dankzij juiste selectie in gezondheidszorg, consumentengoederen en financials. Voordien was 2016 een jaar van licht achterblijven als gevolg van onderweging in energie en de keuzes die het in consumentengoederen had gemaakt.

Kosten

De lopende kosten van de rebatevrije 'clean' fondsklasse I1 laten dit fonds in het op een na goedkoopste kwintiel van de categorie vallen. Als we de kosten bekijken in de context van de People, Process en Parent pillars, dan zijn we van mening dat dit fonds positieve alpha kan genereren ten opzichte van de benchmark. Het fonds verdient een Morningstar Analyst Rating van Gold.

Robert van den Oever is Research Editor bij Morningstar Benelux

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!