In De Grafiek van de Maand bespreken afwisselend Jeroen Blokland, Léon Cornelissen en Peter van der Welle van Robeco een grafiek. Het onderwerp kan van alles zijn, zolang het met beleggen of financiën te maken heeft.

China is hard op weg om ’s werelds grootste economie te worden. Dat is geen nieuws, maar de focus op die economische superstatus overschaduwt vaak het feit dat het land ook een steeds groter aandeel krijgt in de wereldwijde financiële markten.

En, belangrijker nog, de invloed die het heeft op de ontwikkeling van die markten.

Groter dan eurozone

China is nu de op twee na grootste economie van de wereld met een bbp van bijna 13 biljoen dollar. Dit jaar stijgt het Chinese bbp naar verwachting uit boven dat van de eurozone als geheel. In 2019 en 2020 neemt China naar schatting bijna 30% van de totale groei van de wereldeconomie voor zijn rekening, ofwel bijna drie keer zoveel als de VS.

En ook al bevindt China zich middenin een transitie naar een dienstengedreven economie, het land vertegenwoordigt nog altijd het overgrote deel van de mondiale vraag naar grondstoffen.

Indexgewicht

Het is geen verrassing dat China via deze economische route een nadrukkelijke invloed heeft op obligatie- en aandelenmarkten wereldwijd. Maar dat is niet alles.

China’s directe aanwezigheid binnen de wereldmarkten stijgt ook gestaag. De Chinese A-markt, bestaande uit de beurzen in Shanghai en Shenzen, is wat betreft marktkapitalisatie al groter dan de beurzen in Japan en Hongkong.

Binnen de toonaangevende indices neemt het gewicht van Chinese ‘mainland’ aandelen significant toe. Dit jaar gaat het gewicht van A-shares in de MSCI Emerging Markets Index omhoog van bijna niets naar 4%. Op termijn kan het belang van A-shares groeien naar 17%. Ter volledigheid, dit is bovenop het gewicht van 30% van Chinese aandelen die in Hongkong staan genoteerd.

360 Chinese namen erbij

Binnen vastrentende markten zien we een vergelijkbare trend. Sinds april van dit jaar zijn in de toonaangevende index voor wereldwijde obligaties, de Bloomberg Barclays Global Aggregate Index, voor het eerst Chinese obligaties opgenomen.

In een periode van 20 maanden worden meer dan 360 Chinese namen toegevoegd, wat leidt tot een significant gewicht in de index. De verwachting is bovendien dat de opname van Chinese obligaties leidt tot het verder openen van de Chinese kapitaalmarkt.

Makkelijker toetreden

Het wordt daarmee, theoretisch gezien, makkelijker voor buitenlandse partijen om toe te treden tot de Chinese markt, maar ook om risico’s beter te spreiden en om een groter universum instrumenten, lees derivaten, te gebruiken om portefeuilles te sturen.

Maar, minstens zo belangrijk: het zorgt voor nog meer invloed van Chinese markten op de wereldwijde markten. Ontwikkelingen in Chinese rentes en liquiditeit worden steeds relevanter.

Groeiende samenhang

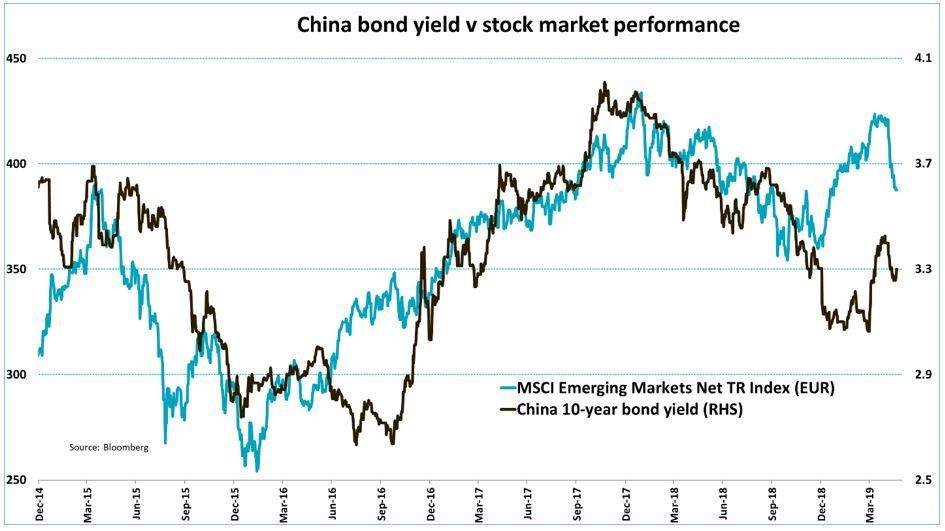

Met het groeiende aandeel van China op het gebied van zowel economie als beurzen neemt de correlatie met de belangrijkste marktindicatoren ook toe. Dit is precies wat de grafiek van de week hierboven laat zien.

De MSCI Emerging Markets Index (alsmede andere indices zoals de MSCI World Index) en de Chinese 10-jaars rente bewegen de laatste jaren behoorlijk in tandem. Voor de toonaangevende 10-jaars rente in de VS zien we vaak een vergelijkbaar patroon.

Naarmate de Chinese rente meer door marktfactoren wordt gedreven, weerspiegelt die rente steeds meer de verwachtingen van beleggers, bijvoorbeeld over toekomstige groei. Voor liquiditeit zien we een vergelijkbaar beeld.

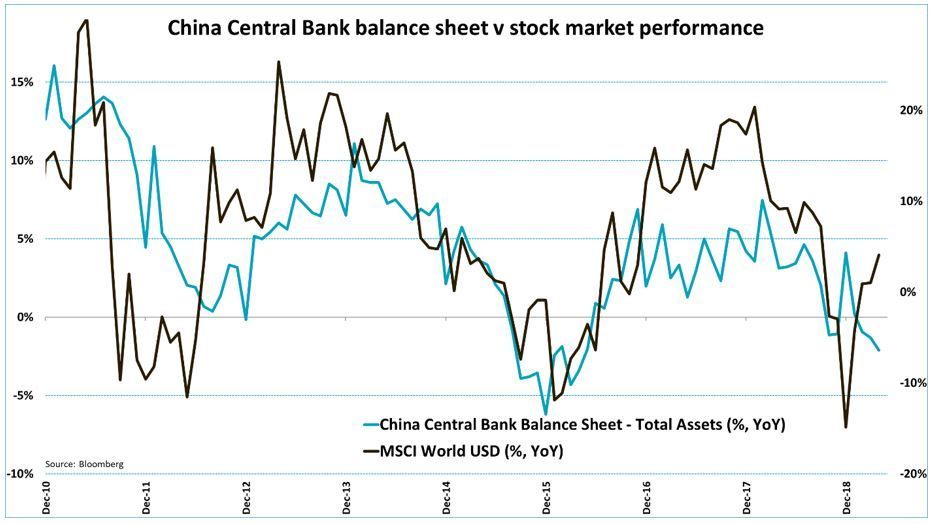

Onderstaande grafiek toont een heel behoorlijke samenhang tussen de verandering in de balansomvang van de Chinese centrale bank en de verandering in wereldwijde aandelenkoersen.

Geen open kapitaalmarkt

We moeten het belang van China voor het wel en wee op de financiële markten uiteraard ook niet overschatten (hetgeen deels wordt bevestigd in bovenstaande grafieken.)

China heeft geen echt open kapitaalmarkt en is en blijft een redelijk gesloten economie met een gebrek aan vrije marktstructuren. Het aandeel van China in de meeste toonaangevende indices is nog klein.

Weinig transparant

Tegelijkertijd valt niet te ontkennen dat de invloed van China gestaag toeneemt, ook op de beurzen. Meer aandacht voor en onderzoek naar de relatie tussen China en de markten is daarom een must. Al is dat - met het soms weinig transparante karakter van Chinese data - makkelijker gezegd dan gedaan.

Heeft u een onderwerpsuggestie voor de volgende Grafiek van de maand? Ideeën zijn altijd welkom! Laat het ons weten via redactie@belegger.nl.

Jeroen Blokland is sinds 2009 portefeuillemanager binnen het Robeco Global Allocation-team. Hij is fondsmanager van de Robeco ONE and Multi Asset fondsen.

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!

Is het niet om schrik van te krijgen .

Hoe is het mogelijk dat op zo'n korte tijd ,China een grootmacht is geworden .

Vooral de laksheid van het WTO en Europa .

Massaal invoer van vb minderwaardig staal enz .

We hebben geluk dat India op zijn hoed is voor China . (het zijn geen beste vriendjes )

Hoe hebben ze de grondstoffen markt naar hun toegetrokken zonder mensenrechten .

Hoe bekijkt China ?Europa ?

We leven op krediet en ons begroting tekorten en het beleid word met argus ogen bekeken .

Dit is wel terecht .

We moeten samen spannen om ons niet te laten overdonderen .

Staan ze open voor verandering .

Wij geven ten onrechte veel te veel kritiek op Trump