De Amerikaanse obligatiemarkt stuurde deze week een verontrustend signaal over de economie naar de aandelenbeurzen. Beleggers werden schichtig over de mogelijkheid van een zogenoemde omgekeerde rentecurve, waarbij de korte rente hoger is dan de lange rente.

Een omgekeerde rentecurve is een betrouwbare voorspeller voor een recessie, maar volgens kenners hoeven beleggers zich nog geen zorgen te maken, schrijft Cnbc.

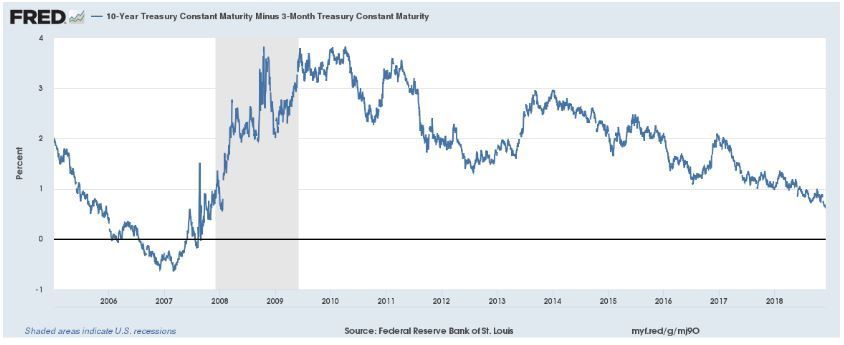

Hoewel een omgekeerde rentecurve in het verleden een betrouwbare recessie-indicator is gebleken, is de belangrijkste rentecurve - tussen het staatspapier met een looptijd van drie maanden en de tienjarige staatsobligaties - nog niet omgekeerd en ligt er waarschijnlijk nog geen economische krimp in het verschiet.

Baanbrekende studie

De Federal Reserve van New York kwam in juni 1996 met een baanbrekende studie over omgekeerde rentecurves. Economen Frederic Mishkin en Arturo Estrella concludeerden dat het vergelijken van de rentes 'een nuttige rol kan spelen in de macro-economische voorspelling, vooral met langere doorlooptijden'.

De rentecurve, zo vonden ze, presteert sterk beter dan andere variabelen op langere termijn, wat het gebruik ervan als een prognose-instrument nog aantrekkelijker maakt.

Tweejaarsrente hoger dan vijfjaarsrente

Dinsdag kwam de tweejaarsrente hoger uit dan de vijfjaarsrente. De algemene interpretatie is dat een omgekeerde curve betekent dat beleggers zich zorgen maken over de groei op langere termijn en verwachten dat de rendementen op langere termijn lager zullen liggen.

Omgekeerde rentecurves zijn de afgelopen 50 jaar betrouwbare recessie-indicatoren geweest.

Renteverschil nog steeds aanzienlijk

Het renteverschil tussen de tienjarige staatsobligaties en het driemaandse staatspapier blijft echter nog steeds aanzienlijk. Die kloof bedroeg ongeveer 49 basispunten, of minder dan een half procentpunt. Dat is zeker nog geen inversie, maar wel het kleinste verschil in meer dan elf jaar.

"Een omgekeerde rentecurve wordt vaak geassocieerd met het anticiperen op een recessie, waardoor beleggers misschien nerveus zijn, maar ik ben er niet van overtuigd dat dit is wat er nu aan de hand is", zei Craig Erlam, senior marktanalist bij OANDA.

'Logisch'

"De Fed heeft het beleid in een behoorlijk tempo aangescherpt en als de economie begint te vertragen, is het logisch dat het de rente enigszins verlaagt om enige steun te bieden. Dit zou lagere groeiniveaus impliceren, wat natuurlijk een rem op de aandelen zet en dat verklaart mogelijk de verkoop", aldus Erlam.

De Fed staat inderdaad centraal in de rentevrees. De centrale bank heeft gestaag de kortetermijnrente verhoogd, terwijl de rentetarieven op langere termijn minder snel zijn gestegen.

'Slechts één indicator'

Fed-bestuurders hebben aangegeven dat ze de rentecurve in de gaten houden, maar zien het als slechts één indicator van de verschillende indicatoren voor de economische gezondheid. Ook zij zijn het er in het algemeen over eens dat de meest relevante rentecurve de vergelijking tussen drie maanden en tien jaar is.

De recessie-indicator van de Cleveland Fed, die de kansen op een economische neergang in de komende twaalf maanden meet, bedraagt momenteel slechts 20,3%. Echter, naarmate de curve is afgevlakt, is de indicator wel gestegen van 16,6% in oktober.

"Hoewel de omgekeerde rentecurve tussen de tweejarige en vijfjarige obligaties opmerkelijk is, bedraagt de kloof tussen drie maanden en tien jaar nog steeds 50 basispunten en het kan nog vele maanden duren voordat we zien dat de curve daar ook omkeert", zei Charles Ripley, senior beleggingsstrateeg bij Allianz Investment Management.

Is het dit keer anders?

En zelfs dan is er geen zekerheid van een recessie. Fed-bestuurders en enkele Wall Street-strategen denken dat het keer wel eens anders kan zijn.

Hun visie is gebaseerd op een concept genaamd termijnpremie, ofwel de beloning die beleggers in de loop van de tijd eisen voor het risico dat ze nemen. Het argument is dat beleggers bereid zijn om langlopende Amerikaanse obligaties te kopen omdat hun rendementen, hoewel historisch laag, nog steeds veel hoger zijn dan die van de meeste andere landen.

Vervormingen door centrale banken

Het volgt allemaal na een tijd waarin centrale banken als nooit tevoren op de markten hebben geïntervenieerd, waardoor vervormingen zijn ontstaan die mogelijk de relevantie van een omgekeerde rentecurve ondermijnen.

"De termijnpremie is erg laag vanwege de lage opbrengsten in het buitenland", zei Barry Bannister, hoofdstrateeg van Stifel Nicolaus. "Er is een repressief effect aan het lange einde. Als er een inversie is, is het minder negatief dan in het verleden."

Niet té nonchalant

Dat wil niet zeggen dat beleggers de relatie te nonchalant zouden moeten nemen, waarbij vooral de mate van inversie belangrijk zou kunnen zijn. Op de vraag of een omgekeerde rentecurve slecht nieuws voorspelt, zei Bannister: "Als het uit de hand loopt wel."

Meld u aan voor de Belegger.nl dagelijkse nieuwsbrief

en blijf op de hoogte van de laatste ontwikkelingen op de beurs!

Het zal nooit goed zijn .

De rente daalt de dollar is lager ,de olie prijzen zijn niet te hoog .

Deze paniek is overtrokken .

De basis economie zakt mee met de rest en dat is toch niet normaal .

De beurs rally is gelijk de rentecurve.

Niks verkopen is het beste en de storm trotseren .